電影行業是最具確定性的朝陽產業

http://www.cnkawayi.cn 2012-12-10 09:22 中企顧問網

本文導讀:中企顧問網分析認為,中國電影會經歷兩輪景氣周期。第一輪景氣周期(2004-2009 年):其增長主要來自一線城市銀幕數和上座率的增長;第二輪景氣周期(2010-2020年):其增長則主要來自二三線城市銀幕數和上座率的增長,由于二三線城市的人口基數遠高于一線城市,其帶來的增長速度將更快、增長周期更長。相對于市場而言,預測中國電影票房將在2016年達到北美市場票房水平,即總票房收入647億元。

1、多因素共促電影行業產業繁榮

在全球,電影產業已經歷100 多年的發展歷史;在美國、歐洲等發達地區,電影產業已進入成熟期;而在中國,電影產業的商業化起步時間并不久,受益消費升級、經濟周期、技術革命、政策紅利等因素刺激,中國電影無疑是最具確定性的朝陽產業。

電影消費升級期顯著長于普通商品

普通商品的消費升級期一般在人均GDP3000-6000 美元的區間,通過對美國、韓國電影發展史的研究,結合中國情況得出結論,中國電影的消費升級期顯著長于普通商品,升級區間在人均GDP3000-12000 美元,即2009-2020 年,其中核心升級期為2009-2016 年。

經濟周期

中企顧問網發布的《2012-2016年中國影視市場全景評估及行業前景研究報告》內容顯示:從2012 年起,中國經濟增速放緩將成為長期趨勢。其必然導致人均消費時間增加,從而刺激電影消費(類比美國1929 年經濟大蕭條帶來的電影大繁榮)。

技術革命

縱觀美國電影發展史,默片向有聲電影、黑白向彩色電影的技術革命極大刺激了電影票房的高增長。我們相信,3D 技術、IMAX 技術必將帶來新的一輪電影票房高增長。

政策紅利

2012 年海外引進片數量增加對國產電影形成較大沖擊,但中長期看,國產電影作為中華文化輸出的最重要載體,必然受到政府的重點保護與支持。中企顧問網判斷,2013 年類似國產電影保護月、財政補貼、稅收減免等政策保護及支持措施會相繼出臺。

2、電影行業進入第二輪景氣周期

中企顧問網分析認為,中國電影會經歷兩輪景氣周期。第一輪景氣周期(2004-2009 年):其增長主要來自一線城市銀幕數和上座率的增長;第二輪景氣周期(2010-2020年):其增長則主要來自二三線城市銀幕數和上座率的增長,由于二三線城市的人口基數遠高于一線城市,其帶來的增長速度將更快、增長周期更長。相對于市場而言,預測中國電影票房將在2016年達到北美市場票房水平,即總票房收入647億元。

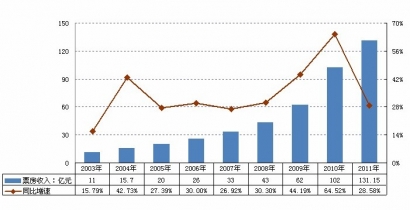

2003-2011年中國電影票房收入及增速統計表