2013年中國汽車起動電池行業迎來發展契機

http://www.cnkawayi.cn 2013-04-19 13:19 中企顧問網

本文導讀:由于汽車起動電池的平均使用壽命約2年,每年有約1/2的存量汽車需要更換起動電池,維護市場每年對電池的需求量約為汽車保有量的一半。因此汽車起動電池年需求數量(只)約為每年的新車產量與汽車保有量一半之和。

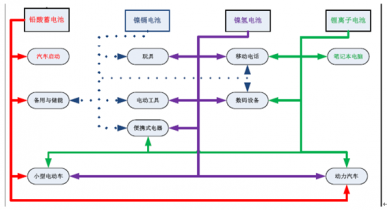

電池是一種直接把化學能轉變成電能的裝置,屬于化學電源。電池按是否可以循環使用劃分為兩大類:一次電池和二次電池。一次電池是活性物質僅能使用一次的電池,又稱原電池,如鋅錳電池,堿錳電池等;二次電池可充電、循環使用,又稱蓄電池。蓄電池按電極材料和工作原理的不同,應用最廣泛的包括鉛酸蓄電池、鎳鎘電池、鎳氫電池、鋰離子電池等四類。

鉛酸蓄電池的主要優點是技術成熟、成本低、容量大、大電流放電性能好、使用溫度范圍廣、安全性高,并且能夠做到完全回收和再生利用;缺點是重量大、比能量低。鎳鎘電池、鎳氫電池、鋰離子電池目前都存在大容量制造技術不成熟的問題,只能實現中小容量電池的規模化生產,不能滿足大功率動力的需求。

各種主要類型蓄電池在性能、技術特點和成本價格方面的不同優勢和劣勢,決定了它們的不同應用領域,各類蓄電池在一定范圍內也存在相互替代性。

各主要類型蓄電池的應用領域

鉛酸蓄電池自1859年發明以來,至今已有150年的歷史,技術十分成熟,是世界上使用最廣泛的化學電源。盡管近年來鎳鎘電池、鎳氫電池、鋰離子電池等新型電池相繼問世并得以應用,但鉛酸蓄電池仍然憑借大電流放電性能強、電壓特性平穩、溫度適用范圍廣、單體電池容量大、安全性高和原材料豐富且可再生利用、價格低廉等一系列優勢,在絕大多數傳統領域和一些新興應用領域,占據著牢固的地位。

在產品結構方面,傳統的鉛酸蓄電池放置在開口容器中使用,電解液容易流失,需要定期加液維護,酸霧的外溢會對環境造成一定污染。近年來,鉛酸蓄電池行業正逐步升級換代至普通免維護和全密封免維護結構,這類產品在使用過程中失水率低,壽命周期內不需要進行加液維護,消除了酸霧外溢對環境的不利影響。

在技術和工藝方面,傳統的重力澆鑄極板技術已經逐步被連鑄連軋技術、連續擴展成網技術、連續雙面涂板技術、高精度沖壓技術等先進工藝所代替。這些先進工藝技術的應用,在節能增效、降低鉛耗和單位產品成本的同時,提高了產品的比能量、放電性能和循環壽命,從而進一步提高了鉛酸蓄電池的性價比。

今后,隨著技術、材料、結構的不斷開發和創新,鉛酸蓄電池將向高比能量、高性價比、寬溫度適應性、長使用壽命方向發展,在原有性能弱點不斷改善的同時,固有的優勢繼續得到加強。可見,盡管已經擁有了150年的歷史,但鉛酸蓄電池產業仍然在煥發著勃勃生機,未來在主要的應用領域仍然具有不可替代的地位。

鉛蓄電池產品歷史悠久,技術成熟,在功率特性、高低溫性能、組合一致性、回收再利用性和價格等方面具有優勢,鉛蓄電池也是化學電池中市場份額最大、使用范圍最廣的電池產品,在內燃機起動、大規模儲能等應用領域尚無成熟替代產品。預計在今后較長時期內,鉛蓄電池尚無法被其他電池產品所取代。

一、起動電池行業機遇之一:汽車保有量快速增長

汽車起動電池是鉛酸蓄電池最傳統、也是最大的應用領域,占整個鉛酸蓄電池市場規模的一半左右。汽車起動電池主要作為起動時點火和照明用電源。汽車在起動點火時要求電池能在短時間內提供較大電流,而且汽車電池的使用環境比較復雜,要求即使在零下20度以下的低溫時也能正常工作。鉛酸蓄電池恰好以其大電流放電性能好、環境適應能力強、安全穩定、性價比高的優勢,滿足了這一領域的需求。而其他蓄電池無論在容量、安全性還是環境適應性上均較鉛酸蓄電池有一定的差距,加之比鉛酸蓄電池高幾倍的成本,在汽車起動電池領域無法與鉛酸蓄電池形成實質性的競爭。

汽車起動電池下游市場分為配套市場與維護市場,在汽車產銷量和保有量屢創新高背景下,汽車起動電池市場正在迎來一輪穩定的快速增長期。

維護市場規模四倍于配套,配套市場影響維護市場汽車起動電池屬于汽車零部件中的消耗品,一般電池設計可進行200次以上的循環,每天或每次起動都會耗掉部分循環壽命。一只正常的鉛酸電池可以有18~30個月的壽命周期,一般家用轎車起動電池平均使用壽命2.4年,商用類汽車起動電池平均使用壽命1-1.5年。

配套市場是為汽車整車生產廠家提供配套供貨,每輛新車需配一只電池(重型車需配套兩只);下游整車廠商對進入其配套體系的配件供應商有嚴格的考核流程,對供應商的技術能力、物流能力、質量管理、財務穩定性、社會責任、環保能力等方面均有相關認證。要想成為整車廠的供應商,必須經歷長期的市場開拓和認證過程,小企業和新企業很難進入配套市場。配套市場對維護市場客戶群體的后續采購具有較大的引導作用。

維護市場的客戶群體主要是存量車的維修保養客戶,這些客戶在車輛維修保養過程中,通過汽車零配件經銷商、汽車4S店、蓄電池經營部和汽車修理店等經銷商購買公司的產品。維護市場的需求取決于汽車保有量和蓄電池更換周期,隨著近年來汽車銷售的快速增長,各汽車廠商均加大了對銷售和服務網絡的投入,已逐步形成了以4S和3S為主導的規范售后服務網絡體系,汽車起動電池銷售“以配套市場帶動維護市場”的趨勢已十分明顯;完備的銷售渠道和良好的品牌效應需要長時間的建設和維護。

維護市場毛利率高于配套市場:汽車起動電池行業的上游行業主要是鉛冶煉行業,鉛及鉛合金成本占產品成本比重的70%以上,目前行業內的主要企業已基本建立了鉛價聯動機制。在配套市場,下游整車企業話語權相對更強;而在維護市場,市場經銷商規模較小,其話語權相對較弱。一般而言,汽車起動電池企業在維護市場的定價權更高,資金周轉更快,維護市場售價及盈利能力均高于配套市場。

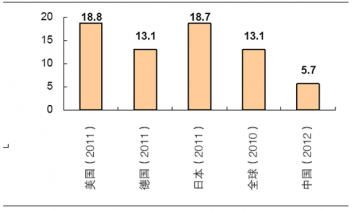

我國汽車保有量市場尚處高速增長期

截至2012年底我國汽車千人汽車擁有量81輛;我國汽車年銷量相當于全球年銷量的25%,但保有量僅相當于全球汽車保有量的8%。目前我國汽車保有量約為年新車產量的6倍,在成熟的汽車消費市場,汽車保有量一般為年新車產銷量的15倍左右,汽車保有量的高增長期一般滯后于汽車行業產銷高峰期10年左右。

汽車保有量增長穩定,近年年均增幅維持在17%以上;而汽車年產銷量波動性較大,每4年一輪大幅波動。汽車起動電池作為汽車配件中的消耗品,70%的產品配套售后市場,銷量波動性遠小于汽車產銷量波動。

2002-2012年中國民用汽車保有量統計

年份 | 民用汽車總計(萬輛) |

2002 | 2049.00 |

2003 | 2421.00 |

2004 | 2742.00 |

2005 | 4329.00 |

2006 | 4985.00 |

2007 | 5697.00 |

2008 | 6467.00 |

2009 | 7619.00 |

2010 | 9086 |

2011 | 10578 |

2012 | 12089 |

數據來源:2012年國家統計年鑒

全球主要國家汽車保有量與銷量之比

由于汽車起動電池的平均使用壽命約2年,每年有約1/2的存量汽車需要更換起動電池,維護市場每年對電池的需求量約為汽車保有量的一半。因此汽車起動電池年需求數量(只)約為每年的新車產量與汽車保有量一半之和。

截至2012年底我國汽車保有量1億輛,2012年新車產量近2000萬輛,據此估計每年我國汽車起動電池約7000萬只,其中約5000萬只用于維護市場,約2000萬只用于配套市場。

我們預測未來三年汽車保有量有望保持16%以上年增幅,新車年產銷量有望保持8-10%的年增幅。據此測算未來幾年汽車起動電池需求量年增幅約12%左右,其中載客汽車起動蓄電池年需求量增幅約15%。

2006-2012年中國汽車起動電池年需求量及其預測單位:萬輛、kVAh

汽車保有量 | 同比 | 維護市場電池需求 | 同比 | 新車銷量 | 同比 | 配套電池需求 | 同比 | |

2006年 | 3697 | 17.0% | 1803 | 10.7% | 718 | 24.8% | 731 | 22.9% |

2007年 | 4358 | 17.9% | 1967 | 9.1% | 878 | 22.3% | 932 | 27.5% |

2008年 | 5100 | 17.0% | 2191 | 11.4% | 936 | 6.6% | 993 | 6.5% |

2009年 | 6281 | 23.2% | 2435 | 11.1% | 1361 | 45.4% | 1350 | 36.0% |

2010年 | 7802 | 24.2% | 3048 | 25.2% | 1804 | 32.5% | 1849 | 36.9% |

2011年 | 9356 | 19.9% | 3658 | 20.0% | 1851 | 2.6% | 1852 | 0.2% |

2012年 | 10944 | 17.0% | 4232 | 15.7% | 1931 | 4.3% | 1831 | -1.1% |

2013E | 12720 | 16.2% | 4771 | 12.7% | 2099 | 8.7% | 1990 | 8.7% |

2014E | 14840 | 16.7% | 5372 | 12.6% | 2296 | 9.4% | 2183 | 9.7% |

2015E | 17244 | 16.2% | 6079 | 13.2% | 2527 | 10.1% | 2405 | 10.2% |

資料來源:中企顧問網整理

受益于環保趨嚴,免維護汽車起動電池將有較高增幅開口電池產能已被列入淘汰行列,未來幾年免維護取代開口電池的趨勢非常確定。

據了解目前我國載客汽車已基本淘汰了在使用環節需要加液的開口電池,但載貨汽車保有量市場上還有約50%必須被淘汰的開口電池,《鉛蓄電池行業準入條件》規定2013年底之前停止開口式普通鉛蓄電池生產項目,淘汰現有開口式普通鉛蓄電池產能。淘汰開口電池將大幅提高載貨汽車免維護電池年需求量增幅。

假設截至2012年底我國載貨汽車保有量的50%仍在使用開口電池,雖然行業準入條件規定2013年底之前停止開口電池項目并淘汰現有開口電池產能,但出于謹慎,我們假設2013年、2014年、2015年我國載貨汽車保有量的25%、10%、5%仍使用開口電池。

據此測算,在汽車銷量、保有量增長及淘汰開口電池的雙重驅動下,整個汽車行業未來幾年免維護電池需求量的增幅較高,2013年、2014年、2015年免維護汽車起動電池年需求量增幅分別為23.5%、18.1%、14.3%。

2013-2015年淘汰開口電池產能為免維護電池帶來較高增長單位:kVAh

載客汽車蓄電池 | 同比 | 載客汽車免維護電池 | 同比 | |

2013E | 3837 | 14.5% | 2352 | 41.6% |

2014E | 4395 | 14.5% | 2912 | 23.8% |

2015E | 5057 | 15.1% | 3292 | 13.0% |

免維護取代開口電池的過程必將伴隨著大量小電池廠的退出,過去一兩年,商用車新車已基本全部裝配免維護電池,這將引導消費者在維護環節不再選擇開口電池。大量原生產開口電池的電池廠將面臨生產設備、供應鏈管理等環節的升級,由于資金、管理水平等因素,大量小電池廠將在這一過程中退出起動電池行業。

二、起動電池行業機遇之二:環保趨嚴必將大幅提升行業集中度

鉛酸蓄電池的物理存續周期由生產、使用和回收處理三個環節組成,若環保不到位,這三個環節都有可能對環境造成污染。

生產過程:鉛酸蓄電池生產過程中產生的污染物主要是鉛煙、鉛塵、硫酸霧及含鉛廢水,我國對這幾種污染源的處理已十分成熟,在技術上可以將各種污染物做到完全安全排放,不對環境造成影響。

2005年我國對鉛酸蓄電池行業開始實行生產許可證制度,2007年生效的《鉛酸蓄電池產品生產許可證實施細則》(第二版)對環境設施提出明確要求,通過生產許可證制度的實施和環保部門的持續監管,目前國內大型的鉛酸蓄電池生產企業均能嚴格按照環保要求進行治理,污染排放均已達到國家標準。

使用過程:近年來技術及工藝先進的生產企業正逐步將產品升級換代至全密封免維護結構,這類產品完全消除了酸霧外溢對環境的不利影響。

回收處理過程:與其他主要的電池產品相比,只有鉛酸蓄電池能夠做到接近完全的回收利用,在市場上已經形成了廢舊鉛酸蓄電池的回收系統。只要做到規范管理,廢舊蓄電池在收集、運輸、處理過程中能降低對環境的污染和從業人員的危害。國家環保部已將廢舊鉛酸蓄電池回收再生的污染控制列入正式工作范圍,《清潔生產標準—廢鉛酸蓄電池鉛回收業(HJ510-2009)》和《廢鉛酸蓄電池處理污染控制技術規范(HJ519-2009)》已于2010年1月1日和3月1日分別實施。

根據《重金屬污染綜合防治“十二五”規劃》,鉛被列入5種重點防控的重金屬污染物,鉛蓄電池行業被列入5大防控重點行業。

據國家統計局統計,2011年我國規模以上鉛蓄電池企業共完成總產量1.42億kVAh,超過世界總產量的1/4。同時我國鉛蓄電池行業也存在諸多問題:1)小、微企業數量眾多,環保設施落后;2)單純商品極板生產企業造成很大污染;3)行業多數企業工藝技術和裝備水平較低;4)企業管理不善,故意閑置環保及衛生防護設施,造成環境污染及員工血鉛超標。

目前全國取得生產許可證的鉛蓄電池生產企業達1800多家,其中不到200家的大型企業生產了全國鉛蓄電池總產量的70%;而年產能在20萬kVAh以下的中小規模鉛蓄電池企業數量占全行業企業總數的71%,但其產量僅占全國總產量的12%,這些企業多為單純組裝企業,造成了大量環保和監管等問題。

近幾年伴隨著鉛蓄電池行業的快速發展“血鉛”超標事件也日漸增多,鉛污染形勢嚴峻。特別是2011年以來我國部分地區鉛蓄電池生產企業鉛污染事件頻發引起了社會廣泛關注,我國鉛蓄電池行業管理和環保治理已成為重金屬污染防治工作的重中之重。

近年來蓄電池行業監管力度持續加大,2011年國家對涉鉛行業進行了重點環保整治,取締關閉了大批環保和工藝技術落后的鉛酸蓄電池企業。2012年3月工信部、環保部就《鉛蓄電池行業準入條件》公開征求意見,2012年5月《鉛蓄電池行業準入條件》出臺并于同年7月1日實施,這是建國以來國家正式發布的首份關于鉛蓄電池行業的準入條件,是落實《重金屬污染綜合防治“十二五”規劃》、加快鉛蓄電池生產行業結構調整、轉變發展方式的重要舉措,標志著國家對鉛蓄電池行業的整頓和調整工作形成了統一思路。

準入條件從企業布局、生產能力、工藝與裝備、環境保護、職業衛生與安全生產、節能與回收利用等方面有針對性地提出了相應的措施,對現有企業的環保能力、職業衛生管理水平、工藝技術裝備能力亦提出了更高要求。

《準入條件》的貫徹和實施將逐步規范鉛蓄電池行業生產行為,提高產業集中度,提升企業工藝裝備、環境保護和職業衛生水平,實現行業的結構調整和升級。行業環保整治和《鉛酸蓄電池行業準入條件》的頒布將使鉛酸蓄電池行業面臨一次重大的洗牌機遇,由于準入條件對現有、新建和商品極板生產企業設置有20、50和100萬kVAh的產能門檻,未來汽車起動蓄電池單體生產規模將變大,鉛酸蓄電池行業集中度將持續提高,2012年規模以上蓄電池企業均看準國家環保整治淘汰落后產能的機遇,不斷增產擴能以抓住國家環保整治帶來的淘汰落后產能的機遇。

三、起動電池行業機遇之三:中長期看起停電池

從技術發展的角度看,汽車起動電池經歷了從加水電池—普通免維護—全密封免維護電池的變遷,未來發展方向為起停電池。

據統計目前我國汽車用汽柴油消費占全國汽柴油消費的比例已達約55%左右,每年新增石油消費量的70%以上被新增汽車所消耗。為逐步降低我國乘用車產品平均燃料消耗量,達到2015年和2020年乘用車平均燃料消耗量分別為6.9升/百公里和5.0升/百公里的目標,我國建立了“車型燃料消耗量目標值+企業平均燃料消耗量目標值”的汽車能耗評價體系,這套評價體系促使乘用車企業調整其產品產銷結構的同時,采取節能減排技術來降低單車燃油消耗量。此外,我國也對節能及新能源汽車產品實施財政補貼以鼓勵消費者購買此類產品。

長遠看,純電動和混合動力是汽車產業發展方向,但由于動力電池造價高昂且技術瓶頸有待突破,在相當長一段時間不具備大批量商業化基礎。而搭載起停系統(起停系統可以在遇到紅燈或交通堵塞等停車狀況下停止發動機運行,只要重新踩下離合器并掛檔,發動機就會重新運轉)的弱混汽車具備諸多優勢,是現在就能被迅速應用和商業化的節能技術方案。

弱混汽車僅需在傳統汽車上增加一套起停系統(該系統與傳統內燃機系統能輕易實現匹配)就可實現在相同工況下減少3%-6%的CO2排放量,節油5%-15%的效果。從成本上來說,弱混技術幾乎不給汽車生產企業與消費者帶來過多負擔,是當前汽車生產企業快速達到環保節能要求的上佳選擇。目前國內主流汽車企業都有搭載起停系統的弱混車型規劃。弱混汽車由于接受性高,推廣性良好,我們判斷其在未來10年里將得到廣泛普及。

汽車起停系統在全球市場的應用始于歐洲,主要技術供應商包括德國博世、法國法雷奧、美國德爾福等公司。目前歐洲市場新車裝配弱混系統的比例約為50%,預計到2015年歐洲、美國市場裝配弱混系統的比例將分別上升到80%和60%。

起停系統與汽車起動系統共用一套蓄電池,起停系統對蓄電池的充放電效率、電池壽命,大電流放電能力要求更高。目前應用的蓄電池大部分是先進的AGM蓄電池,AGM電池也是一種典型的鉛酸蓄電池,只是以超細玻璃棉材料代替傳統鉛酸蓄電池的PE或PVC隔板,電解液大部分吸附于隔板的玻璃纖維膜之中,并且通過采用緊裝配、高內壓、全密封的結構,在提高電池比能量的同時,減小了電池內阻,使電池具備了壽命長、大電流放電能力強、充電接受能力好的特性。AGM電池售價比傳統電池高30%,利潤率比傳統電池高20%以上。

汽車起動電池未來向AGM電池方向發展的趨勢將對電池行業格局產生較大影響:由于國內新型鉛酸蓄電池還處于試運行或者試驗階段,目前市場中采用新型鉛酸蓄電池的新能源汽車以搭載美國OPTIMA的產品為主,且相應型號極少。目前國內新型鉛酸蓄電池在混合動力汽車領域競爭并不激烈,一是國外品牌提供的新型鉛酸蓄電池難以實現與我國本土市場的汽車進行非常有效的對接,且價格昂貴;二是符合新能源汽車產業化需求的新型鉛酸蓄電池,技術門檻相對較高,國內企業雖然已經研制并生產出部分產品,但還需要在汽車上進行試運行后才能實現真正應用。