2013年醫保控費推動我國藥品福利管理行業成長

http://www.cnkawayi.cn 2013-03-07 10:26 中企顧問網

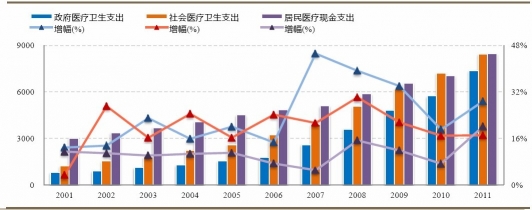

本文導讀:國內醫療衛生費用支出主體由政府和社會及居民構成:2011年政府醫療衛生支出有0.74萬億,同比增幅28.72%;社會醫療衛生支出0.84萬億,同比增幅17.06%;居民醫療衛生支出(現金)是0.85萬億,同比增幅20.05%。

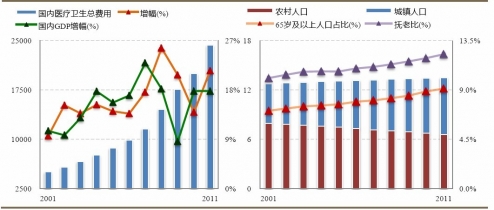

截止2011年,國內醫療衛生費用支出已達2.43萬億元,增幅21.46%,超過名義GDP增幅3.69個百分點。2008-2009年間呈現相似趨勢。國內醫療衛生費用支出加速上升,可歸結于體制上缺乏長效約束,人口老齡化壓力趨緊也是成因。

按照全球慣例,60歲以上人口占總人口比重超過10%或65歲以上人口占總人口比重超過7%,就界定是老齡化社會,隱含人口結構失衡。2011年國內65歲以上人口有1.22億,占總人口比重是9.12%,并呈連年上升趨勢。

國內老齡化趨勢加劇,退休職工“隱性負債”增加。年輕一代職工參保人承受雙重負擔,并傳導至醫保基金潛在風險日益凸顯。

一、國內醫療衛生費用攀升,或重蹈美國覆轍,藥品福利管理迎來發展契機

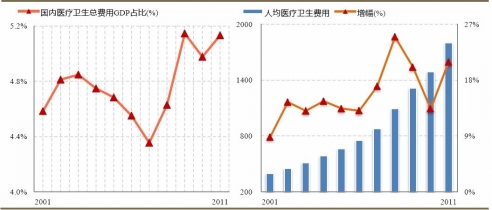

統計數據顯示,2011年國內醫療衛生費用支出占GDP比重是5.13%,人均醫療衛生費用支出1801.22元,增幅20.88%。相當于美國1962-1963年間平均水平。若不及早施加約束,將面臨失控。

國內醫療衛生費用支出主體由政府和社會及居民構成:2011年政府醫療衛生支出有0.74萬億,同比增幅28.72%;社會醫療衛生支出0.84萬億,同比增幅17.06%;居民醫療衛生支出(現金)是0.85萬億,同比增幅20.05%。

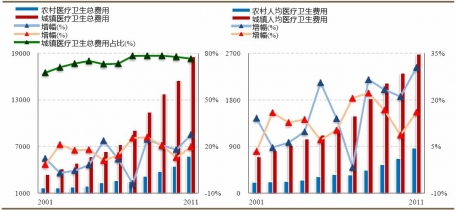

依城鄉二元機構細分國內醫療衛生費用支出:2011年農村醫療衛生費用支出0.57億元,同比增幅27.6%;城鎮醫療衛生費用支出是1.86億元,同比增幅19.6%,再度呈現放大趨勢,且占國內醫療衛生支出費用比重是76.49%,仍是支出主體。

城鎮化繼續推進引發醫療衛生費用支出上漲動力強。

醫療衛生費用攀升成因復雜:1.人口老齡化趨勢加劇;2.醫藥流通環節眾多,“以藥養醫”亂象叢生,價格形成機制和約束機制缺乏;3.基本醫療保險受眾群體增擴且醫保卡實時結算釋放不必要醫療需求。上述三點最終都導致醫保基金面臨支出過快風險,同時也催生藥品福利管理最佳發展契機。

二、醫保基金面臨透支風險,控費勢在必行,藥品福利管理潛在市場過百億

據人社部統計,截止2011年,全國各類型醫療保險參保人已達13.05億,基本醫療保險制度初步確立,是新醫改至今最大成果。參考OECD成員國醫療改革進程,大多歷經三階段發展:首先是引導全民醫保覆蓋和平等就醫;其次是政府嘗試控制醫療服務總成本并優化配給;最后是調整激勵制度,以市場競爭提升醫療服務效率。國內目前面臨挑戰是支出水平可控制可接受。

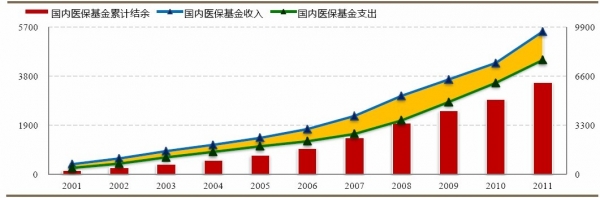

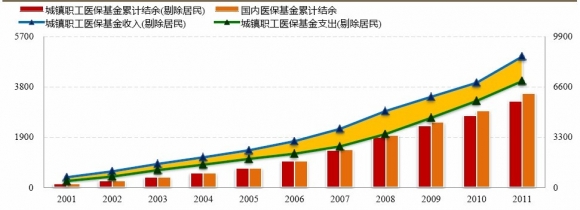

統計顯示,2011年底,國內醫保基金收入0.55萬億元,支出0.44萬億元,累計結余0.62萬億元。其中,城鎮職工醫保基金收入0.49萬億元,支出0.40萬億元,累計結余0.57萬億元。

人口老齡化對醫保基金壓力近在咫尺。國內職工醫保制度普及時期,各地區主辦機構采用低水平待遇和收緊管理模式,醫保基金大量結余。“現收現付”醫保體制面臨透支風險是大概率事件。

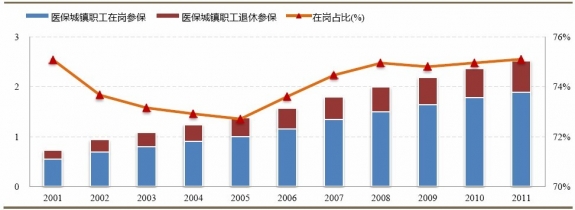

安全性隱憂集中在城鎮職工醫保基金。原因是:在職職工繳費而退休職工不再繳費仍享受報銷待遇。

安全性隱憂集中在城鎮職工醫保基金。原因是:在職職工繳費而退休職工不再繳費仍享受報銷待遇。

按人社部“醫保風險金”要求:醫保基金累計結余合理范圍是保持足夠6-9個月費用支出;累計結余低于3個月費用支出則儲備不足;累計結余超過15個月費用支出則是結余過剩。目前,國內醫保基金和城鎮職工醫保基金仍處過剩階段。

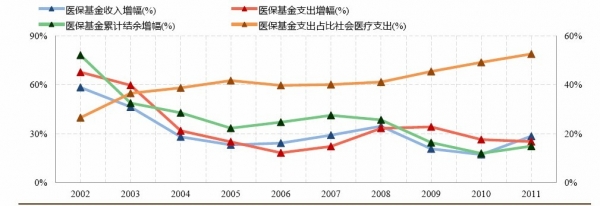

參考國內老齡化進程以及退休職工參保占比和退休職工醫保基金支出占比,我們依據上述“醫保風險金”要求進行情景分析:以2011年為基準,國內醫保基金需節省費用支出1256.75-2268.71億元。借鑒ESI賠付節省費分成比例,保守測算國內藥品福利管理潛在市場空間是121.78-231.86億元。

三、藥品福利管理有望率先落實在醫保收支失衡省市

盡管全國醫保基金結存充裕,但潛在透支風險不容忽視。省市間失衡格局拉大,部分縣市已出現赤字,入不敷出是常態。

有賴龐大外來就業人群支撐,廣東和浙江以及北京等經濟發達省市老齡化趨勢尚未盡顯,參保職工占比遠超全國平均水平。

單就醫保基金收支結構而言,北京和上海以及天津透支風險已開始放大。北京市醫保基金2011年收入375.25億元,支出374.46億元,當期結余僅0.79億元。累計結余192.37億元,處在6-9個月正常維持范圍,但同比下滑趨勢明顯。

目前,北京市城鎮職工醫療保險參保人1188.01萬,在崗職工占比80.4%,.超出平均水平5.39個百分點。“就醫實時結算”以及醫療需求集中釋放導致支出增幅一年內攀升至31.08%。

北京市人社部2011年下發“204”號文件,提出對北京市基本醫療保險基金費用支出實行總量控制。2011-2012年度:三級醫療機構增長率不超過18%;二級醫療機構增長率不超過25%;一級及一級以下定點醫療機構增長率不超過30%。

文件下發后,控費目標又被層層分解:各區醫保機構根據資金總量和轄區醫療機構數量和規模,給各醫院下發總量控費目標;再核定不同科室控費目標以至每名醫生控費目標。

北京絕非個案,上海市醫保基金面臨相似風險。我們對各省市醫保基金按收支結構和人均支出以及在崗職工參保占比評估潛在透支風險:上海和天津及遼寧目前最適合開展藥品福利管理市場化醫保基金控費。

四、簽約醫保定點醫院可拉動處方審單量跨越式增長

藥品福利管理是通過簽約支付方和提供方打造閉環系統實現盈利。因北美嚴格貫徹“醫藥分離”,ESI簽約提供方主體是各零售藥房。

數據顯示,截止2011年,國內醫院有21979家,其中:綜合醫院14328家,中醫院2831家,專科醫院4283家,中西醫結合醫院及民族醫院537家。基層醫療機構社區服務中心有32860家。另有特殊疾病防治院1294家和婦幼保健院3036家。

診療病患(近似處方量)分布顯示,截止2011年,醫院門診22.59億次,遠超社區服務中心診療5.46億次以及婦幼保健院診療1.75億次。其中,綜合醫院16.74億次,中醫院3.61億次,專科醫院1.87億次。參考ESI處方審單費及國內門診掛號費5-100元,以2011年為基準,國內藥品福利管理潛在市場規模符合之前測算。

我們認為:綜合醫院和中醫院是國內PBMs提供商簽約首選且分布較多省市有望率先開展業務。

五、政策利好確立,公司發力藥品福利管理恰逢其時

衛生部歷時三年完成《健康中國2020戰略研究報告》,明確推出611億元預算全民電子健康系統工程,包括大型綜合醫院信息化系統標準建設和建立全民電子健康檔案以及區域性醫療信息化平臺三項工作。“十二五”期間,國家選擇省份下發經費試點,并開展信息化統一標準和組織編寫健康檔案標準,將向全國推廣。

人社部《關于進一步推進醫療保險付費方式改革的意見》提出推進付費方式改革任務目標是:結合基金收支預算管理,加強總額控制并探索總額預付。

藥品福利管理業務契合上述政策精神,將大有可為。

按照全球慣例,60歲以上人口占總人口比重超過10%或65歲以上人口占總人口比重超過7%,就界定是老齡化社會,隱含人口結構失衡。2011年國內65歲以上人口有1.22億,占總人口比重是9.12%,并呈連年上升趨勢。

國內人口老齡化趨勢加劇,醫療衛生費用攀升

一、國內醫療衛生費用攀升,或重蹈美國覆轍,藥品福利管理迎來發展契機

統計數據顯示,2011年國內醫療衛生費用支出占GDP比重是5.13%,人均醫療衛生費用支出1801.22元,增幅20.88%。相當于美國1962-1963年間平均水平。若不及早施加約束,將面臨失控。

國內醫療衛生費用占比GDP上漲態勢明確,藥品福利管理迎發展契機

依城鄉二元機構細分國內醫療衛生費用支出:2011年農村醫療衛生費用支出0.57億元,同比增幅27.6%;城鎮醫療衛生費用支出是1.86億元,同比增幅19.6%,再度呈現放大趨勢,且占國內醫療衛生支出費用比重是76.49%,仍是支出主體。

社會醫療衛生支出增長乏力,城鎮醫療衛生支出再度高企,醫保臨壓

醫療衛生費用攀升成因復雜:1.人口老齡化趨勢加劇;2.醫藥流通環節眾多,“以藥養醫”亂象叢生,價格形成機制和約束機制缺乏;3.基本醫療保險受眾群體增擴且醫保卡實時結算釋放不必要醫療需求。上述三點最終都導致醫保基金面臨支出過快風險,同時也催生藥品福利管理最佳發展契機。

二、醫保基金面臨透支風險,控費勢在必行,藥品福利管理潛在市場過百億

據人社部統計,截止2011年,全國各類型醫療保險參保人已達13.05億,基本醫療保險制度初步確立,是新醫改至今最大成果。參考OECD成員國醫療改革進程,大多歷經三階段發展:首先是引導全民醫保覆蓋和平等就醫;其次是政府嘗試控制醫療服務總成本并優化配給;最后是調整激勵制度,以市場競爭提升醫療服務效率。國內目前面臨挑戰是支出水平可控制可接受。

國內醫保基金現階段仍運營良好,人口老齡化引發透支風險近在咫尺

人口老齡化對醫保基金壓力近在咫尺。國內職工醫保制度普及時期,各地區主辦機構采用低水平待遇和收緊管理模式,醫保基金大量結余。“現收現付”醫保體制面臨透支風險是大概率事件。

醫保結余有賴城鎮在崗職工承受雙重繳費負擔,體制遺留弊端短期難以緩解

按人社部“醫保風險金”要求:醫保基金累計結余合理范圍是保持足夠6-9個月費用支出;累計結余低于3個月費用支出則儲備不足;累計結余超過15個月費用支出則是結余過剩。目前,國內醫保基金和城鎮職工醫保基金仍處過剩階段。

參考國內老齡化進程以及退休職工參保占比和退休職工醫保基金支出占比,我們依據上述“醫保風險金”要求進行情景分析:以2011年為基準,國內醫保基金需節省費用支出1256.75-2268.71億元。借鑒ESI賠付節省費分成比例,保守測算國內藥品福利管理潛在市場空間是121.78-231.86億元。

三、藥品福利管理有望率先落實在醫保收支失衡省市

盡管全國醫保基金結存充裕,但潛在透支風險不容忽視。省市間失衡格局拉大,部分縣市已出現赤字,入不敷出是常態。

有賴龐大外來就業人群支撐,廣東和浙江以及北京等經濟發達省市老齡化趨勢尚未盡顯,參保職工占比遠超全國平均水平。

單就醫保基金收支結構而言,北京和上海以及天津透支風險已開始放大。北京市醫保基金2011年收入375.25億元,支出374.46億元,當期結余僅0.79億元。累計結余192.37億元,處在6-9個月正常維持范圍,但同比下滑趨勢明顯。

目前,北京市城鎮職工醫療保險參保人1188.01萬,在崗職工占比80.4%,.超出平均水平5.39個百分點。“就醫實時結算”以及醫療需求集中釋放導致支出增幅一年內攀升至31.08%。

北京市人社部2011年下發“204”號文件,提出對北京市基本醫療保險基金費用支出實行總量控制。2011-2012年度:三級醫療機構增長率不超過18%;二級醫療機構增長率不超過25%;一級及一級以下定點醫療機構增長率不超過30%。

文件下發后,控費目標又被層層分解:各區醫保機構根據資金總量和轄區醫療機構數量和規模,給各醫院下發總量控費目標;再核定不同科室控費目標以至每名醫生控費目標。

北京絕非個案,上海市醫保基金面臨相似風險。我們對各省市醫保基金按收支結構和人均支出以及在崗職工參保占比評估潛在透支風險:上海和天津及遼寧目前最適合開展藥品福利管理市場化醫保基金控費。

四、簽約醫保定點醫院可拉動處方審單量跨越式增長

藥品福利管理是通過簽約支付方和提供方打造閉環系統實現盈利。因北美嚴格貫徹“醫藥分離”,ESI簽約提供方主體是各零售藥房。

數據顯示,截止2011年,國內醫院有21979家,其中:綜合醫院14328家,中醫院2831家,專科醫院4283家,中西醫結合醫院及民族醫院537家。基層醫療機構社區服務中心有32860家。另有特殊疾病防治院1294家和婦幼保健院3036家。

診療病患(近似處方量)分布顯示,截止2011年,醫院門診22.59億次,遠超社區服務中心診療5.46億次以及婦幼保健院診療1.75億次。其中,綜合醫院16.74億次,中醫院3.61億次,專科醫院1.87億次。參考ESI處方審單費及國內門診掛號費5-100元,以2011年為基準,國內藥品福利管理潛在市場規模符合之前測算。

我們認為:綜合醫院和中醫院是國內PBMs提供商簽約首選且分布較多省市有望率先開展業務。

五、政策利好確立,公司發力藥品福利管理恰逢其時

衛生部歷時三年完成《健康中國2020戰略研究報告》,明確推出611億元預算全民電子健康系統工程,包括大型綜合醫院信息化系統標準建設和建立全民電子健康檔案以及區域性醫療信息化平臺三項工作。“十二五”期間,國家選擇省份下發經費試點,并開展信息化統一標準和組織編寫健康檔案標準,將向全國推廣。

人社部《關于進一步推進醫療保險付費方式改革的意見》提出推進付費方式改革任務目標是:結合基金收支預算管理,加強總額控制并探索總額預付。

藥品福利管理業務契合上述政策精神,將大有可為。