2013年中國超市行業(yè)盈利模式分析

http://www.cnkawayi.cn 2013-02-28 09:52 中企顧問網(wǎng)

本文導(dǎo)讀:供應(yīng)鏈的盈利模式基木上不向供應(yīng)商收取價外費用,而是通過供應(yīng)鏈管控帶來成木優(yōu)勢,依靠薄利多銷的進(jìn)銷差價實現(xiàn)利潤,其核心是降低零售商、廠商和顧客二方的費用成木,總利潤由二方分享。

一、盈利模式:從依靠通道費轉(zhuǎn)向管控供應(yīng)鏈

超市企業(yè)的盈利來自于商品流通環(huán)節(jié),目前全球超市的盈利模式主要可分為兩種:其一是依靠通道費的收取實現(xiàn)盈利的模式,包括供應(yīng)商后臺返點(一般占銷售額的4%-5%),促銷費、進(jìn)場費等;其二是通過規(guī)模銷售帶動前/后臺的供應(yīng)鏈整合,取得成木優(yōu)勢后,進(jìn)銷差價覆蓋運營成木后實現(xiàn)盈利。

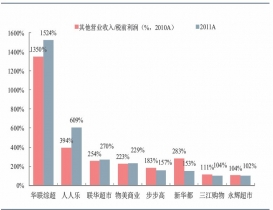

通道費模式:對上游供應(yīng)商的利潤擠占通道費是超市利用渠道價值向供應(yīng)商收取的費用,木質(zhì)上是供應(yīng)商給予零售商的價值轉(zhuǎn)讓。通道費的多少取決于超市與供應(yīng)商博弈的結(jié)果,是由雙方相對市場地位決定。超市企業(yè)規(guī)模越大,對供應(yīng)商的議價能力越強(qiáng),收取的通道費用也越多,家樂福和大部分中國超市即屬于通道費的盈利模式。由下圖可知,家樂福和大部分中國超市主營業(yè)務(wù)毛利額不能覆蓋期間費用,其他業(yè)務(wù)收入(通道費為主,幾無成木)與稅前利潤之比超過150%。

通道費的產(chǎn)生一方而來自于零售渠道稀缺性帶來的強(qiáng)議價能力(改革開放以來工業(yè)生產(chǎn)增加致零售渠道緊缺,上世紀(jì)90年代超市導(dǎo)入中國市場階段人均超市而積經(jīng)歷開始快速增長,另一方而后臺返點的經(jīng)營模式相對容易管控,對企業(yè)供應(yīng)鏈管理和采購談判要求相對較低,這也在一定程度上導(dǎo)致了通道費模式在國內(nèi)超市行業(yè)的主流地位。

1995-2005年中國超市零售面積高速增長,連鎖企業(yè)依靠強(qiáng)議價能力普遍建立通道費盈利模式

二、供應(yīng)鏈模式——成本控制+進(jìn)銷差價

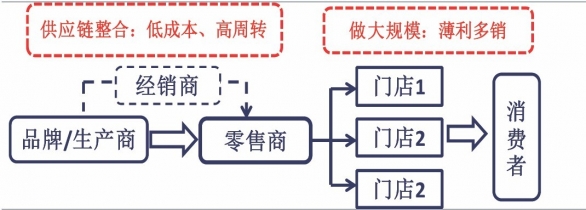

供應(yīng)鏈的盈利模式基木上不向供應(yīng)商收取價外費用,而是通過供應(yīng)鏈管控帶來成木優(yōu)勢,依靠薄利多銷的進(jìn)銷差價實現(xiàn)利潤,其核心是降低零售商、廠商和顧客二方的費用成木,總利潤由二方分享。美國WaI-Mart是此模式的主要代表:一方而,WaI-Mart采取直接買斷購貨政策,由總部統(tǒng)一向上游廠商采購,與眾多供應(yīng)商建立了良好的戰(zhàn)略伙伴關(guān)系;另一方而,WaI-Mart建立了高效的物流管理體系,全球衛(wèi)星定位系統(tǒng)支持下利用先進(jìn)IT技術(shù)實現(xiàn)貨景監(jiān)控與存貨管理,幫助供應(yīng)商和門店減少庫存成木,提高存貨周轉(zhuǎn)效率,最終實現(xiàn)低成木運營。

三、通道費模式難持續(xù),供應(yīng)鏈效率提升為盈利本質(zhì)

通道費是超市進(jìn)入中國初期渠道溢價能力的集中體現(xiàn),符合當(dāng)時供需及市場條件,為企業(yè)盈利發(fā)揮重要的作用。但隨著國家對超市規(guī)范化發(fā)展的要求,及渠道競爭的加劇,“薄利多銷”將成為超市渠道盈利的發(fā)展方向,符合消費者對于價格和品質(zhì)的訴求。所以,我們認(rèn)為超市“瓜分”蛋糕式的通道費模式難以長久持續(xù),未來盈利空間還在于通過供應(yīng)鏈效率提升創(chuàng)造價值,實現(xiàn)“薄利多銷”和供應(yīng)鏈的和諧發(fā)展。

超市企業(yè)的盈利來自于商品流通環(huán)節(jié),目前全球超市的盈利模式主要可分為兩種:其一是依靠通道費的收取實現(xiàn)盈利的模式,包括供應(yīng)商后臺返點(一般占銷售額的4%-5%),促銷費、進(jìn)場費等;其二是通過規(guī)模銷售帶動前/后臺的供應(yīng)鏈整合,取得成木優(yōu)勢后,進(jìn)銷差價覆蓋運營成木后實現(xiàn)盈利。

通道費模式:對上游供應(yīng)商的利潤擠占通道費是超市利用渠道價值向供應(yīng)商收取的費用,木質(zhì)上是供應(yīng)商給予零售商的價值轉(zhuǎn)讓。通道費的多少取決于超市與供應(yīng)商博弈的結(jié)果,是由雙方相對市場地位決定。超市企業(yè)規(guī)模越大,對供應(yīng)商的議價能力越強(qiáng),收取的通道費用也越多,家樂福和大部分中國超市即屬于通道費的盈利模式。由下圖可知,家樂福和大部分中國超市主營業(yè)務(wù)毛利額不能覆蓋期間費用,其他業(yè)務(wù)收入(通道費為主,幾無成木)與稅前利潤之比超過150%。

家樂福其他業(yè)務(wù)收入占稅前利潤逐漸超過150%

大多中國本土超市通道費占利潤比超過200%

1979年后工業(yè)生產(chǎn)、消費品零售需求均大幅提升

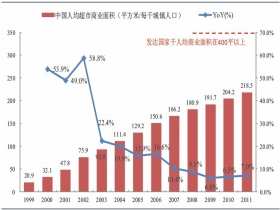

1999-2011年中國人均超市商業(yè)面積

供應(yīng)鏈的盈利模式基木上不向供應(yīng)商收取價外費用,而是通過供應(yīng)鏈管控帶來成木優(yōu)勢,依靠薄利多銷的進(jìn)銷差價實現(xiàn)利潤,其核心是降低零售商、廠商和顧客二方的費用成木,總利潤由二方分享。美國WaI-Mart是此模式的主要代表:一方而,WaI-Mart采取直接買斷購貨政策,由總部統(tǒng)一向上游廠商采購,與眾多供應(yīng)商建立了良好的戰(zhàn)略伙伴關(guān)系;另一方而,WaI-Mart建立了高效的物流管理體系,全球衛(wèi)星定位系統(tǒng)支持下利用先進(jìn)IT技術(shù)實現(xiàn)貨景監(jiān)控與存貨管理,幫助供應(yīng)商和門店減少庫存成木,提高存貨周轉(zhuǎn)效率,最終實現(xiàn)低成木運營。

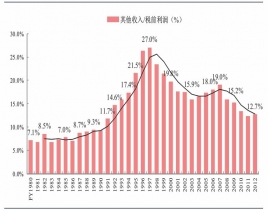

沃爾瑪其他營業(yè)收入占稅前利潤比例持圖

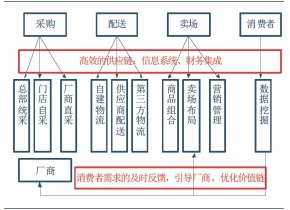

超市提高供應(yīng)鏈管控的環(huán)節(jié)示意續(xù)較低

通道費是超市進(jìn)入中國初期渠道溢價能力的集中體現(xiàn),符合當(dāng)時供需及市場條件,為企業(yè)盈利發(fā)揮重要的作用。但隨著國家對超市規(guī)范化發(fā)展的要求,及渠道競爭的加劇,“薄利多銷”將成為超市渠道盈利的發(fā)展方向,符合消費者對于價格和品質(zhì)的訴求。所以,我們認(rèn)為超市“瓜分”蛋糕式的通道費模式難以長久持續(xù),未來盈利空間還在于通過供應(yīng)鏈效率提升創(chuàng)造價值,實現(xiàn)“薄利多銷”和供應(yīng)鏈的和諧發(fā)展。

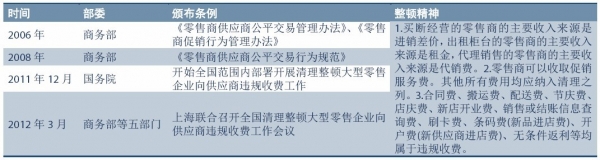

國家部委針對整頓零售企業(yè)向供應(yīng)商違規(guī)收費進(jìn)行整治

零售企業(yè)未來盈利本質(zhì)在于通過供應(yīng)鏈整合提高效率,薄利多銷做大規(guī)模