我國屠宰及肉類加工行業發展現狀及前景預測

http://www.cnkawayi.cn 2013-02-20 09:38 中企顧問網

本文導讀:預計2013年豬肉價格呈箱體震蕩。2013年1月14日數據顯示,生豬平均價格達到17.38元/公斤,能繁母豬存欄量達到2009年以來高峰,2012年11月達到5062萬頭,預計2013年上半年豬肉價格將所回落。

近幾年我國屠宰及肉類加工行業收入快速增長。我國屠宰及肉類加工行業收入從2000年708.14億元增長至2011年9303.48億元,年復合增速26.38%。其中,屠宰行業2011年收入為5778.02億元,同比增長36%左右;肉制品及副產品加工行業2011年收入為3525.45億元,同比增長12%左右,增速較低是因為2011年瘦肉精事件對行業沖擊。

(一)未來三年屠宰行業收入有望穩定增長

(一)未來三年屠宰行業收入有望穩定增長

屠宰行業企業大多是收購禽畜一一屠宰一一出售生鮮凍肉,其中豬肉占絕大多數,肉類結構由一國居民宗教信仰,消費習慣等決定,短期不會改變,我們可以通過對豬肉價格及消費量來判斷行業大體情況。

豬肉價格長期呈上漲趨勢

預計2013年豬肉價格呈箱體震蕩。2013年1月14日數據顯示,生豬平均價格達到17.38元/公斤,能繁母豬存欄量達到2009年以來高峰,2012年11月達到5062萬頭,預計2013年上半年豬肉價格將所回落。經歷上一輪瘋狂補欄的慘痛教訓后,養殖戶在本輪周期中表現得更加謹慎,能繁母豬的補欄熱情和補欄量應明顯低于上一輪周期,因此判斷豬肉價格下跌空間有限,預計2013年下半年豬肉價格回升,整體呈現箱體震蕩。

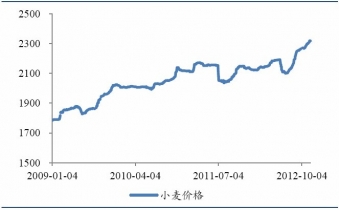

飼料價格長期看漲是豬肉價格增長外生動力。豬肉價格存在周期波動,長期呈上漲趨勢,體現在豬肉價格低點一次比一次高。2006年豬肉價格低點11.14元/千克,2009年低點15.18元/千克,三年復合增速11%。未來豬肉價格的長期判斷主要是對供給端的判斷,養豬飼料主要是小麥和玉米,原料價格因通脹因素存在長期上漲壓力,成本將推動豬肉價格長期上漲。認為豬肉價格長期呈現上漲趨勢。

飼料價格長期看漲是豬肉價格增長外生動力。豬肉價格存在周期波動,長期呈上漲趨勢,體現在豬肉價格低點一次比一次高。2006年豬肉價格低點11.14元/千克,2009年低點15.18元/千克,三年復合增速11%。未來豬肉價格的長期判斷主要是對供給端的判斷,養豬飼料主要是小麥和玉米,原料價格因通脹因素存在長期上漲壓力,成本將推動豬肉價格長期上漲。認為豬肉價格長期呈現上漲趨勢。

生鮮肉結構升級,推動豬肉平均價格上漲。目前生鮮肉主要包括熱鮮肉、冷鮮肉及冷凍肉三大品類,其中冷鮮肉需要冷藏,成本較熱鮮肉高,價格也更貴。目前我國居民大多仍習慣買熱鮮肉,發達國家冷鮮肉已占生鮮肉90%以上,因冷鮮肉更加安全,口感柔軟有彈性,營養更豐富,在消費升級的大背景下,將成為行業未來發展趨勢。行業產品結構的升級將推動豬肉平均價格上漲。

生鮮肉結構升級,推動豬肉平均價格上漲。目前生鮮肉主要包括熱鮮肉、冷鮮肉及冷凍肉三大品類,其中冷鮮肉需要冷藏,成本較熱鮮肉高,價格也更貴。目前我國居民大多仍習慣買熱鮮肉,發達國家冷鮮肉已占生鮮肉90%以上,因冷鮮肉更加安全,口感柔軟有彈性,營養更豐富,在消費升級的大背景下,將成為行業未來發展趨勢。行業產品結構的升級將推動豬肉平均價格上漲。

2、消費量將緩慢穩定增長

2、消費量將緩慢穩定增長

消費習慣等決定我國豬肉為主要消費品種,消費量全球第一。我國2011年豬肉消費量為5053.13萬噸,占肉類消費總量63.50%。肉類結構與消費習慣、宗教信仰等有很大關系,短期不會改變。再與其他國家比較,我國豬肉消費量幾乎占據全球豬肉消費量的一半份額,是全球豬肉消費量最大的國家。

未來三年豬肉消費量增速約為2-3%,1992-2011城鎮家庭人均收入復合增速13.87%,城鎮家庭豬肉人均消費量復合增速為0.81%;農村人均收入復合增速12.19%,農村肉類人均消費量復合增速為1.72%。從人均收入增速和人均消費量增速來看,肉類收入彈性較小。隨著我國人均收入的增長,我們預計肉類消費量將保持低速穩定增長。

未來三年豬肉消費量增速約為2-3%,1992-2011城鎮家庭人均收入復合增速13.87%,城鎮家庭豬肉人均消費量復合增速為0.81%;農村人均收入復合增速12.19%,農村肉類人均消費量復合增速為1.72%。從人均收入增速和人均消費量增速來看,肉類收入彈性較小。隨著我國人均收入的增長,我們預計肉類消費量將保持低速穩定增長。

(二)肉制品行業空間較大,收入有望穩定增長

從肉制品與生鮮肉的產量比例來看,我國肉制品市場偏小,2010年肉制品總產量為1200萬噸,僅占肉類(生鮮肉與肉制品)總產量15%左右。西方國家一般肉制品占肉類總產量30%-40%左右,德國等一些發達國家則占60%以上,肉制品行業空間有望進一步提升。

預計未來肉制品產量穩定增長。2000年我國肉制品產量約為407萬噸,到2010年肉制品產量為1200萬噸,復合增速為11%左右,遠高于同期肉類產量復合增速2.61%。對照西方國家普遍30-40%的肉制品占比比例來看,未來我國肉制品產量仍將保持穩定增長。

預計未來肉制品產量穩定增長。2000年我國肉制品產量約為407萬噸,到2010年肉制品產量為1200萬噸,復合增速為11%左右,遠高于同期肉類產量復合增速2.61%。對照西方國家普遍30-40%的肉制品占比比例來看,未來我國肉制品產量仍將保持穩定增長。

肉制品結構升級,推動肉制品價格增長。肉制品根據加工工藝可以分為低溫肉制品和高溫肉制品。低溫肉制品口感比高溫肉制品更加鮮美、營養,經濟附加值更高,是肉制品行業未來升級的方向。目前我國高溫肉制品產量約占肉制品總產量的70%左右,肉制品結構仍有很大提升空間,結構升級將推動肉制品價格增長。

肉制品結構升級,推動肉制品價格增長。肉制品根據加工工藝可以分為低溫肉制品和高溫肉制品。低溫肉制品口感比高溫肉制品更加鮮美、營養,經濟附加值更高,是肉制品行業未來升級的方向。目前我國高溫肉制品產量約占肉制品總產量的70%左右,肉制品結構仍有很大提升空間,結構升級將推動肉制品價格增長。

(三)行業集中度有望大幅提升

屠宰行業及肉類加工行業集中度均較低。我國屠宰及肉制品行業前三強分別為雙匯發展、雨潤食品、大眾食品(金鑼集團下屬上市公司),三家公司均涉足屠宰行業和肉類加工行業。生鮮凍肉方面,三家公司2011年市占率分別為2.50%,4.98%及1.61%;肉類加工方面,三家公司市占率分別為5.80%,1.01%及2.13%,總體來看,集中度均較低。

長期來看行業集中度有望提升。主要因為:1、發達國家行業集中度較高。以消費量最大的豬肉為例,美國前4強市占率達50%,荷蘭前3強占74%,丹麥最大的豬肉加工企業市占率達80%,我國前3強市占率僅為9.33%,上升空間較大。2,"3.15"事件促行業集中度提升。2011年“3.15”事件促進行業加強監管力度,促使國家和各地加大了淘汰小型屠宰企業和對私屠濫宰的打擊力度,有利于加快肉類行業工業化、規模化的進程,行業集中度將進一步提升。3、產業政策成為行業集中度提升主要推動力:十二五規劃將淘汰落后生豬屠宰產能50%。目前屠宰及肉制品行業小規模及散戶養殖多,定點屠宰量低,占全部屠宰量三分之一左右。據國家《食品工業“十二五”發展規劃》,“十二五”期間不再新建年屠宰20萬頭以下的生豬屠宰企業,限制年產量3000噸以下的西式肉制品加工企業,淘汰落后生豬屠宰產能50%,大中城市和發達地區力爭淘汰80%左右,行業集中度有望提升。

長期來看行業集中度有望提升。主要因為:1、發達國家行業集中度較高。以消費量最大的豬肉為例,美國前4強市占率達50%,荷蘭前3強占74%,丹麥最大的豬肉加工企業市占率達80%,我國前3強市占率僅為9.33%,上升空間較大。2,"3.15"事件促行業集中度提升。2011年“3.15”事件促進行業加強監管力度,促使國家和各地加大了淘汰小型屠宰企業和對私屠濫宰的打擊力度,有利于加快肉類行業工業化、規模化的進程,行業集中度將進一步提升。3、產業政策成為行業集中度提升主要推動力:十二五規劃將淘汰落后生豬屠宰產能50%。目前屠宰及肉制品行業小規模及散戶養殖多,定點屠宰量低,占全部屠宰量三分之一左右。據國家《食品工業“十二五”發展規劃》,“十二五”期間不再新建年屠宰20萬頭以下的生豬屠宰企業,限制年產量3000噸以下的西式肉制品加工企業,淘汰落后生豬屠宰產能50%,大中城市和發達地區力爭淘汰80%左右,行業集中度有望提升。

2000-2012年屠宰及肉類加工行業收入及增:億元

2004-2012年屠宰行業收入及肉制品行業收入:億元

屠宰行業企業大多是收購禽畜一一屠宰一一出售生鮮凍肉,其中豬肉占絕大多數,肉類結構由一國居民宗教信仰,消費習慣等決定,短期不會改變,我們可以通過對豬肉價格及消費量來判斷行業大體情況。

豬肉價格長期呈上漲趨勢

預計2013年豬肉價格呈箱體震蕩。2013年1月14日數據顯示,生豬平均價格達到17.38元/公斤,能繁母豬存欄量達到2009年以來高峰,2012年11月達到5062萬頭,預計2013年上半年豬肉價格將所回落。經歷上一輪瘋狂補欄的慘痛教訓后,養殖戶在本輪周期中表現得更加謹慎,能繁母豬的補欄熱情和補欄量應明顯低于上一輪周期,因此判斷豬肉價格下跌空間有限,預計2013年下半年豬肉價格回升,整體呈現箱體震蕩。

肉制品產業鏈

2006-2012年生豬及豬肉價格波動情況(元/千克)

2009-2012年我國能繁母豬存欄量(萬頭)

2009-2012年小麥現貨價格

2009-2012年玉米現貨價格

生鮮凍肉各品種優缺點比較

消費習慣等決定我國豬肉為主要消費品種,消費量全球第一。我國2011年豬肉消費量為5053.13萬噸,占肉類消費總量63.50%。肉類結構與消費習慣、宗教信仰等有很大關系,短期不會改變。再與其他國家比較,我國豬肉消費量幾乎占據全球豬肉消費量的一半份額,是全球豬肉消費量最大的國家。

2011年我國肉類消費結構(萬噸)

2011年我國與其它國家豬肉消費量對比(百萬噸)

(二)肉制品行業空間較大,收入有望穩定增長

從肉制品與生鮮肉的產量比例來看,我國肉制品市場偏小,2010年肉制品總產量為1200萬噸,僅占肉類(生鮮肉與肉制品)總產量15%左右。西方國家一般肉制品占肉類總產量30%-40%左右,德國等一些發達國家則占60%以上,肉制品行業空間有望進一步提升。

2010年我國肉類結構

我國肉制品產量變化(萬噸)

高溫、低溫肉制品對比

(三)行業集中度有望大幅提升

屠宰行業及肉類加工行業集中度均較低。我國屠宰及肉制品行業前三強分別為雙匯發展、雨潤食品、大眾食品(金鑼集團下屬上市公司),三家公司均涉足屠宰行業和肉類加工行業。生鮮凍肉方面,三家公司2011年市占率分別為2.50%,4.98%及1.61%;肉類加工方面,三家公司市占率分別為5.80%,1.01%及2.13%,總體來看,集中度均較低。

2011年生鮮凍肉市場前三強占有率

2011年肉類加工行業前三強市場占有率