2022-2028年中國互聯網+傳媒行業前景展望與投資前景預測報告

http://www.cnkawayi.cn 2022-04-27 13:00 中企顧問網

2022-2028年中國互聯網+傳媒行業前景展望與投資前景預測報告2022-4

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2022-4

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2022-2028年中國互聯網+傳媒行業前景展望與投資前景預測報告,首先介紹了中國互聯網+傳媒行業市場發展環境、互聯網+傳媒整體運行態勢等,接著分析了中國互聯網+傳媒行業市場運行的現狀,然后介紹了互聯網+傳媒市場競爭格局。隨后,報告對互聯網+傳媒做了重點企業經營狀況分析,最后分析了中國互聯網+傳媒行業發展趨勢與投資預測。您若想對互聯網+傳媒產業有個系統的了解或者想投資中國互聯網+傳媒行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

隨著技術的發展,內容及應用呈現出越來越多的形態,也產生了更多的需求。作為擁有龐大用戶基礎及內容資源的廣電,有望在技術帶來的新時代抓住機遇實現轉型升級,從而實現:以海量用戶及內容資源為基礎,以視聽服務為核心,搭建有線、無線、衛星相融合的可管可控安全的傳輸網絡,以及新舊媒體融合的全媒體平臺,以云計算、大數據、物聯網及IPv6等綜合技術為支撐,通過家庭向社區、城市進行拓展覆蓋,從而為用戶提供優質、及時、權威的內容及服務。

智慧廣電目前主要有四個發力方向:加快智能基礎設施建設、普及家庭數字化應用、深度參與智慧城市建設、創新數字文化內容服務。智慧城市是目前智慧廣電最重要的業務之一,依靠已有的用戶及網絡資源,為政府及企事業單位搭建互聯互通、寬帶交互、智能協同、可管可控的有線無線、寬帶窄帶融合傳輸覆蓋專網。

隨著國網整合不斷加速,5G建設有望與其形成較強的協同性。廣電擁有700MHz優質頻段使用權,具有單基站覆蓋更遠、穿透力更強、建設成本更低等優勢。2019年6月6日,中國廣電正式獲發5G商用牌照,我們認為將為廣電行業帶來新的發展機遇:有望建設新的內容分發平臺;有望切入移動互聯網業務;通過5G實現高清電視直播,在吸引新用戶的同時,提升現存用戶的ARPU值;促進超高清產業發展;助力有線與無線網絡的融合,促進智慧廣電、融媒體等新業務的發展。尤其在專網建設,打造可管可控的傳輸網絡方面,廣電系將更具優勢。

廣電布局5G的相關重要事件

時間 | 5G相關重要事件 |

2018年4月 | 廣電總局科技司成立了無線交互廣播電視工作組,工作組將制定與5G融合的新一代無線廣 播標準,并確定2022年北京冬奧會將提供基于5G的超高清電視廣播服務 |

2018年5月 | 總局廣播科學研究院成功加入國際移動通信標準化組織 |

2018年11月 | 在貴陽舉辦的“智慧廣電”建設會上,中宣部副部長、國家廣電總局黨組書記、局長聶辰 席公開表示:“在中央領導高度重視和親自推動下,工信部已同意廣電參與5G建設。 |

2019年1月 | 國家廣播電視總局副局長張宏森與中信集團董事長常振明就中信集團與國網公司合作有關 事項進行會談,共同探索廣電5G網絡頂層設計、共建共享和運營模式,構建天地一體、有 線無線融合覆蓋的數字經濟基礎戰略網絡 |

2019年6月 | 工信部正式向三大運營商以及中國廣電發放5G商用牌照 |

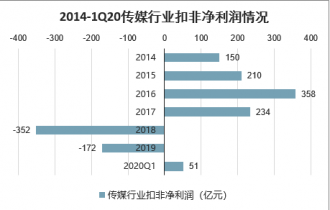

2019年,SW傳媒整體實現營收6690億元,同比增長14.7%,已經開始企穩;實現扣非凈利潤-172億元,相比18年減虧180億,主要原因是資產減值失對利潤的拖累程度有所減小;盈利能力來看,2019年行業毛利率穩定在25%,過去五年行業毛利率一直沉陷趨勢;經營性現金流大幅改善,2019年經營性凈現金流合計849億元,同比增長75%(主要受權重股東方財富、分眾傳媒影響較大)。2019年年度財務數據有企穩跡象,主要是隨著監管環境改善以資產風險釋放。1Q20傳媒整體營收下滑12.3%,扣非凈利下滑39.1%,大幅下滑的主要原因是大量資產受到一季度疫情負面影響較大,而在疫情凸顯韌性甚至獲得業績彈性的數字經濟(游戲、視頻、電商相關)標的在A股傳媒板塊占比不高。

2014-1Q20傳媒行業扣非凈利潤情況

中企顧問網發布的《2022-2028年中國互聯網+傳媒行業前景展望與投資前景預測報告》共七章。首先介紹了中國互聯網+傳媒行業市場發展環境、互聯網+傳媒整體運行態勢等,接著分析了中國互聯網+傳媒行業市場運行的現狀,然后介紹了互聯網+傳媒市場競爭格局。隨后,報告對互聯網+傳媒做了重點企業經營狀況分析,最后分析了中國互聯網+傳媒行業發展趨勢與投資預測。您若想對互聯網+傳媒產業有個系統的了解或者想投資中國互聯網+傳媒行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 “互聯網+傳媒”行業概念界定

1.1.1 “互聯網+”的提出及內涵

(1)“互聯網+”的提出

(2)“互聯網+”的內涵

1.1.2 “互聯網+傳媒”行業的內涵

1.1.3 本報告的研究范圍

1.2 中國互聯網+傳媒行業發展背景

1.2.1 中國互聯網+傳媒行業政策背景分析

(1)行業管理體制分析

(2)行業發展規劃分析

(3)行業政策動向分析

(4)政策環境對行業的影響

1.2.2 中國互聯網+傳媒行業經濟背景分析

(1)宏觀經濟環境分析

1)國際宏觀經濟運行分析

2)國內宏觀經濟運行分析

3)宏觀經濟發展對行業的影響

(2)關聯產業發展背景

1)中國傳媒發展狀況分析

2)中國大數據產業發展狀況分析

3)中國互聯網產業發展狀況分析

4)關聯產業發展對行業的影響

1.2.3 中國互聯網+傳媒行業技術背景分析

(1)云計算技術發展現狀及未來趨勢分析

(2)物聯網技術發展現狀及未來趨勢分析

(3)通信技術的發展現狀及未來趨勢分析

(4)互聯網相關技術對行業的影響總結

第2章:中國互聯網+傳媒行業發展現狀及前景

2.1 中國互聯網+傳媒行業市場發展階段分析

2.1.1對互聯網+傳媒行業發展階段的研究

2.1.2 中國互聯網+傳媒行業細分階段發展特點

2.2 互聯網給傳媒行業帶來的沖擊和變革分析

2.2.1 互聯網時代傳媒行業大環境變化分析

2.2.2 互聯網給傳媒行業帶來的突破機遇分析

2.2.3 互聯網給傳媒行業帶來的挑戰分析

2.2.4 互聯網+傳媒行業融合創新機會分析

2.3 中國互聯網+傳媒行業市場發展現狀分析

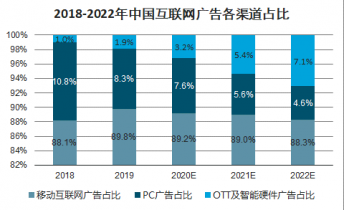

移動廣告仍為主體,OTT及智能硬件將快速拓展,搶占PC廣告預算。過去一年到現在,品牌商對廣告價值和精細化過程控制的要求進一步加強,同時在摸索對年輕人群、下沉市場等目標市場的高效觸達營銷方式,因此營銷技術、交互方式、廣告形式等快速發展,互聯網廣告市場的承載形式和組合變化日新月異。

2019年中國互聯網廣告市場規模為4699.9億元,預計2022年中國市場規模將達到6363.3,同比增長率為15.6%。

2018-2022年中國互聯網廣告各渠道占比

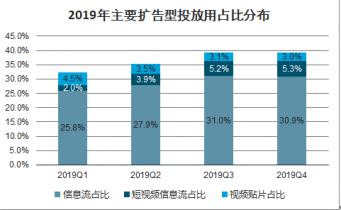

繼搜索、視頻貼片成為品牌商必選廣形式之后,信息流逐步成為主流廣告形式之一。品牌商傾向于投入更多預算覆便大范圍媒介,精準投放與全面覆蓋同步推進。

2019年主要擴告型投放用占比分布

2.3.1 中國互聯網+傳媒行業投資布局分析

(1)中國互聯網+傳媒行業投資切入方式

(2)中國互聯網+傳媒行業投資規模分析

(3)中國互聯網+傳媒行業投資業務布局

2.3.2 傳媒行業目標客戶互聯網滲透率分析

2.3.3 中國互聯網+傳媒行業市場規模分析

2.3.4 中國互聯網+傳媒行業競爭格局分析

(1)中國互聯網+傳媒行業參與者結構

(2)中國互聯網+傳媒行業競爭者類型

(3)中國互聯網+傳媒行業市場占有率

2.4 中國互聯網+傳媒行業市場發展前景分析

2.4.1 中國互聯網+傳媒行業市場增長動力分析

2.4.2 中國互聯網+傳媒行業市場發展瓶頸剖析

2.4.3 中國互聯網+傳媒行業市場發展趨勢分析

2.5 中國傳媒行業電商發展現狀及前景預測

2.5.1 中國傳媒行業電商總體開展情況

2.5.2 中國傳媒行業電商交易規模分析

2.5.3 中國傳媒行業電商產品/服務品類

2.5.4 中國傳媒行業電商盈利情況分析

2.5.5 中國傳媒行業電商市場現存問題

2.5.6 中國傳媒行業電商市場趨勢分析

2.5.7 中國傳媒行業電商市場規模預測

第3章:中國互聯網+傳媒行業商業模式創新策略

3.1關于商業模式研究的基本思想介紹

3.1.1 商業模式的定義及與其他模式的比較

3.1.2 商業模式的核心構成要素及構建流程

3.2 中國互聯網+傳媒行業市場定位創新分析

3.2.1 中國傳媒行業消費者特征分析

3.2.2 中國傳媒行業企業主流的市場定位分析

3.2.3 互聯網對傳媒行業市場定位的變革分析

3.2.4 互聯網下傳媒行業市場定位優秀案例分析

3.3 中國互聯網+傳媒行業價值主張創新分析

3.3.1 中國傳媒行業主要的客戶價值主張要素分析

3.3.2 互聯網+傳媒行業價值主張創新策略分析

(1)傳媒行業企業如何利用互聯網升級產品使用體驗

(2)傳媒行業企業如何利用互聯網改善個性化服務體驗

(3)傳媒行業企業如何利用互聯網節約客戶成本

3.3.3 互聯網+傳媒行業價值主張創新優秀案例

3.4 中國互聯網+傳媒行業渠道通路創新分析

3.4.1 中國傳媒行業渠道通路的主要類別及特點分析

(1)價值傳遞通路的定義及特點

(2)產品銷售渠道的定義及特點

(3)現有渠道通路特點的優勢及不足

(4)互聯網對渠道通路的改造分析

3.4.2 互聯網對傳媒行業渠道通路的顛覆性變革分析

3.4.3 互聯網+傳媒行業網絡媒體廣告宣傳策略分析

3.4.4 互聯網+傳媒行業電商渠道構建策略分析

3.4.5 互聯網+傳媒行業渠道通路創新優秀案例

3.5 中國互聯網+傳媒行業客戶關系創新分析

3.5.1 中國傳媒行業客戶關系的類別及關系成本分析

(1)傳媒行業客戶關系的類別分析

(2)傳媒行業客戶關系成本分析

3.5.2 中國互聯網+傳媒行業客戶關系創新路徑分析

3.5.3 中國互聯網+傳媒行業客戶關系創新優秀案例

3.6 中國互聯網+傳媒行業收入來源創新分析

3.6.1 中國傳媒行業收入的主要來源渠道及特點

3.6.2 中國互聯網+傳媒行業收入來源的創新分析

3.6.3 中國互聯網+傳媒行業收入來源創新優秀案例

3.7 中國互聯網+傳媒行業合作伙伴創新分析

3.7.1 中國傳媒行業主要的合作伙伴及其特點分析

3.7.2 互聯網如何改變傳媒行業合作伙伴結構

3.7.3 互聯網下傳媒行業新增合作伙伴的特點

3.7.4 互聯網下傳媒行業新增合作伙伴優秀案例

3.8 中國互聯網+傳媒行業成本機構優化分析

3.8.1 中國傳媒行業主要成本結構及特點分析

3.8.2 互聯網如何改變傳媒行業成本結構

3.8.3 互聯網下傳媒行業成本結構的優化路徑

3.8.4 互聯網下傳媒行業成本結構優化優秀案例

3.9 國外互聯網+傳媒行業商業模式創新經驗

3.9.1 國外互聯網+傳媒行業商業模式優秀案例剖析

(1)案例一

1)案例一基本信息分析

2)案例一經營情況分析

3)案例一盈利模式分析

4)案例一商業模式評價

(2)案例二

1)案例二基本信息分析

2)案例二經營情況分析

3)案例二盈利模式分析

4)案例二商業模式評價

(3)案例三

1)案例三基本信息分析

2)案例三經營情況分析

3)案例三盈利模式分析

4)案例三商業模式評價

3.9.2 國外互聯網+傳媒行業商業模式創新經驗借鑒

第4章:中國傳媒行業企業電商戰略規劃及模式選擇

4.1 中國傳媒行業企業電商戰略規劃分析

4.1.1 傳媒企業電商如何正確定位

4.1.2 傳媒電商核心業務確定策略

4.1.3 傳媒企業電商化組織變革策略

4.2 中國傳媒行業典型電商發展模式總體分析

4.2.1 中國傳媒主流模式分析

4.2.2 B2B電商模式及其優劣勢分析

(1)B2B電商模式的特點

(2)B2B電商模式的適用范圍

(3)B2B電商模式的優秀案例

(4)B2B電商模式的優劣勢

4.2.3 B2C電商模式及其優劣勢分析

(1)B2C電商模式的特點

(2)B2C電商模式的適用范圍

(3)B2C電商模式的優秀案例

(4)B2C電商模式的優劣勢

4.2.4 C2C電商模式及其優劣勢分析

(1)C2C電商模式的特點

(2)C2C電商模式的適用范圍

(3)C2C電商模式的優秀案例

(4)C2C電商模式的優劣勢

4.2.5 O2O電商模式及其優劣勢分析

(1)O2O電商模式的特點

(2)O2O電商模式的適用范圍

(3)O2O電商模式的優秀案例

(4)O2O電商模式的優劣勢

4.2.6 中國傳媒行業最優電商模式的選擇

4.3 中國傳媒行業企業電商切入模式及發展路徑

4.3.1 模式一

(1)模式一的特點及優劣勢

(2)模式一的業務布局分析

(3)模式一的渠道通路分析

(4)模式一的收入來源分析

(5)模式一的關鍵資源能力分析

(6)模式一的經營風險分析

(7)模式一的優秀案例分析

4.3.2 模式二

(1)模式二的特點及優劣勢

(2)模式二的業務布局分析

(3)模式二的渠道通路分析

(4)模式二的收入來源分析

(5)模式二的關鍵資源能力分析

(6)模式二的經營風險分析

(7)模式二的優秀案例分析

4.3.3 模式三

(1)模式三的特點及優劣勢

(2)模式三的業務布局分析

(3)模式三的渠道通路分析

(4)模式三的收入來源分析

(5)模式三的關鍵資源能力分析

(6)模式三的經營風險分析

(7)模式三的優秀案例分析

4.4 中國傳媒行業移動電商切入路徑及典型產品

4.4.1 中國傳媒行業移動電商的商業價值分析

(1)移動電商的商業價值分析

(2)中國移動互聯網發展現狀

(3)中國移動互聯網前景預測

4.4.2 中國傳媒行業移動電商市場發展現狀

4.4.3 中國傳媒行業移動電商市場切入路徑

4.4.4 中國傳媒行業移動電商典型產品形式

4.4.5 中國傳媒行業移動電商發展趨勢及前景

第5章:中國互聯網+傳媒商業模式創新優秀案例剖析

5.1 案例一

5.1.1 案例一基本信息分析

5.1.2 案例一經營情況分析

5.1.3 案例一產品/服務分析

5.1.4 案例一盈利模式分析

5.1.5 案例一渠道通路分析

5.1.6 案例一合作伙伴分析

5.1.7 案例一融資情況分析

5.1.8 案例一商業模式評價

5.2 案例二

5.2.1 案例二基本信息分析

5.2.2 案例二經營情況分析

5.2.3 案例二產品/服務分析

5.2.4 案例二盈利模式分析

5.2.5 案例二渠道通路分析

5.2.6 案例二合作伙伴分析

5.2.7 案例二融資情況分析

5.2.8 案例二商業模式評價

5.3 案例三

5.3.1 案例三基本信息分析

5.3.2 案例三經營情況分析

5.3.3 案例三產品/服務分析

5.3.4 案例三盈利模式分析

5.3.5 案例三渠道通路分析

5.3.6 案例三合作伙伴分析

5.3.7 案例三融資情況分析

5.3.8 案例三商業模式評價

5.4 案例四

5.4.1 案例四基本信息分析

5.4.2 案例四經營情況分析

5.4.3 案例四產品/服務分析

5.4.4 案例四盈利模式分析

5.4.5 案例四渠道通路分析

5.4.6 案例四合作伙伴分析

5.4.7 案例四融資情況分析

5.4.8 案例四商業模式評價

5.5 案例五

5.5.1 案例五基本信息分析

5.5.2 案例五經營情況分析

5.5.3 案例五產品/服務分析

5.5.4 案例五盈利模式分析

5.5.5 案例五渠道通路分析

5.5.6 案例五合作伙伴分析

5.5.7 案例五融資情況分析

5.5.8 案例五商業模式評價

第6章:中國互聯網+傳媒行業市場投資機會及建議

6.1 中國互聯網+傳媒行業投資特性及風險

6.1.1 互聯網+傳媒行業投資壁壘分析

(1)政策壁壘

(2)技術壁壘

(3)市場壁壘

6.1.2 互聯網+傳媒行業投資特性分析

6.1.3 互聯網+傳媒行業投資風險分析

6.2 中國互聯網+傳媒行業投融資現狀及趨勢

6.2.1 中國互聯網+傳媒行業投資現狀及趨勢

(1)中國互聯網+傳媒行業投資主體結構

(2)各投資主體核心資源分析

(3)各投資主體投資方式分析

(4)各投資主體投資規模分析

(5)2019年主要投資事件分析

(6)各投資主體投資趨勢分析

6.2.2 中國互聯網+傳媒行業融資現狀及趨勢

(1)中國互聯網+傳媒行業融資主體構成

(2)各融資主體核心資源分析

(3)各融資主體融資方式分析

(4)各融資主體融資規模分析

(5)2019年主要融資事件及用途

(6)各融資主體融資趨勢分析

6.3 中國互聯網+傳媒行業投資機會及建議

6.3.1 中國互聯網+傳媒行業投資機會分析

6.3.2關于互聯網+傳媒行業的投資建議

第7章:中國大型企業互聯網+傳媒投資布局分析()

7.1 “互聯網+傳媒”投資布局

7.1.1華聞傳媒投資集團股份有限公司

(1)企業基本信息分析

(2)企業經營情況分析

(3)企業互聯網+傳媒投資布局

(4)企業互聯網+傳媒產品/服務分析

(5)企業最新發展動向

7.1.2北京歌華有線電視網絡股份有限公司

(1)企業基本信息分析

(2)企業經營情況分析

(3)企業互聯網+傳媒投資布局

(4)企業互聯網+傳媒產品/服務分析

(5)企業最新發展動向

7.1.3湖南電廣傳媒股份有限公司

(1)企業基本信息分析

(2)企業經營情況分析

(3)企業互聯網+傳媒投資布局

(4)企業互聯網+傳媒產品/服務分析

(5)企業最新發展動向

7.1.4北方聯合出版傳媒(集團)股份有限公司

(1)企業基本信息分析

(2)企業經營情況分析

5)企業發展能力分析

(3)企業互聯網+傳媒投資布局

(4)企業互聯網+傳媒產品/服務分析

(5)企業最新發展動向

7.1.5中國文化傳媒集團有限公司

(1)企業基本信息分析

(2)企業經營情況分析

(3)企業互聯網+傳媒投資布局

(4)企業互聯網+傳媒產品/服務分析

(5)企業最新發展動向

7.2 大型互聯網企業“互聯網+傳媒”投資布局

7.2.1 阿里巴巴

(1)企業基本信息分析

(2)企業經營情況分析

(3)企業互聯網+傳媒投資布局

(4)企業互聯網+傳媒產品/服務分析

(5)企業最新發展動向

7.2.2 百度公司

(1)企業基本信息分析

(2)企業經營情況分析

(3)企業互聯網+傳媒投資布局

(4)企業互聯網+傳媒產品/服務分析

(5)企業最新發展動向

7.2.3 騰訊公司

(1)企業基本信息分析

(2)企業經營情況分析

(3)企業互聯網+傳媒投資布局

(4)企業互聯網+傳媒產品/服務分析

(5)企業最新發展動向()

圖表目錄:

圖表1:互聯網+傳媒行業發展規劃匯總表

圖表2:互聯網+傳媒行業主要政策匯總表

圖表3:政策環境對行業的影響分析表

圖表4:2015-2019年全球主要經濟體經濟增速預測(單位:%)

圖表5:2019年中國GDP增長率變化趨勢圖(單位:%)

圖表6:2019年中國工業增加值及增長率走勢圖(單位:萬億元,%)

圖表7:2019年中國服務業增加值及增長率走勢圖(單位:萬億元,%)

圖表8:2019年中國電商交易規模發展趨勢(單位:億元,%)

圖表9:2022-2028年中國電商交易規模預測

圖表10:2015-2019年我國網民規模及互聯網普及率

圖表11:2015-2019年中國網民各類網絡應用的使用率

圖表12:2015-2019年我國移動網民規模及增長速度

圖表13:關聯產業發展對行業的影響總結表

圖表14:互聯網相關技術對行業的影響總結表

圖表15:中國互聯網+傳媒行業發展階段

圖表16:主要企業互聯網+傳媒行業投資切入角度

圖表17:2015-2019年中國互聯網+傳媒行業主要投資事件

圖表18:中國互聯網+傳媒行業投資業務布局

圖表19:2015-2019年中國互聯網+傳媒行業市場規模發展趨勢

圖表20:中國互聯網+傳媒行業主要的市場參與者

圖表21:中國互聯網+傳媒行業市場增長動力

圖表22:中國互聯網+傳媒行業市場發展瓶頸

圖表23:中國傳媒行業電商交易規模(單位:億元)

圖表24:中國傳媒行業電商產品/服務品類

圖表25:中國傳媒行業電商市場現存問題

圖表26:2022-2028年中國傳媒行業電商市場規模預測

圖表27:商業模式與其它模式的區別

圖表28:商業模式與其它模式的聯系

圖表29:商業模式框架圖

圖表30:中國傳媒行業消費者特征

更多圖表請見正文……