2020-2026年中國智能制造產業發展現狀與投資方向研究報告

http://www.cnkawayi.cn 2020-07-31 10:46 中企顧問網

2020-2026年中國智能制造產業發展現狀與投資方向研究報告2020-7

如今中國智能制造快速發展,為傳統制造業的升級提供了良好契機。加快推進裝備制造業智能化,建立完備的智能制造裝備產業體系,是落實工業化和信息化深度融合戰略的重要舉措。以智能制造帶動裝備制造業智能化升級,再以裝備制造業智能改造推動智能制造在全行業普及,可以更好地達成我國的制造強國夢。

智能制造已經成為全球價值鏈重構和國際分工格局調整背景下各國的重要選擇。發達國家紛紛加大制造業回流力度,提升制造業在國民經濟中的戰略地位。亞洲作為制造業重要區域也在積極部署自動化、智能化。

智能制造裝備跨國企業主要集中在美國、德國及日本工業化發達國家中,且產業集中度高企。

以智能控制系統為例,全球前50家企業排行榜中74%為美德日企業,入榜企業最多的是美國和德國,各有13家,其次是日本有11家企業,其后相對居多的國家是英國和瑞士。

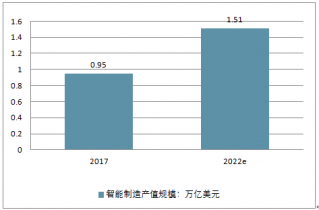

2017-2022年全球智能制造產值規模走勢

資料來源:公開資料整理

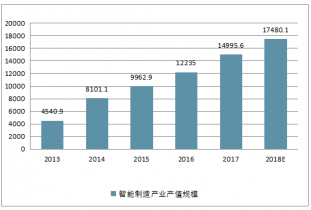

在2010年,中國制造業產值達到1.955萬億美元,在全球制造業總產值中所占的比例為19.8%,超過美國1.952萬億美元的總產值,此后中國制造業產值高居全球第.一。隨著制造業智能化的升級改造,我國智能制造產業呈現較快的增長。2017年,中國智能制造產業產值規模將近15000億元,預計到2018年產值規模將超17480億元。

2013-2018年中國智能制造產業產值規模走勢

中企顧問網發布的《2020-2026年中國智能制造產業發展現狀與投資方向研究報告》共十四章。首先介紹了中國智能制造行業市場發展環境、智能制造整體運行態勢等,接著分析了中國智能制造行業市場運行的現狀,然后介紹了智能制造市場競爭格局。隨后,報告對智能制造做了重點企業經營狀況分析,最后分析了中國智能制造行業發展趨勢與投資預測。您若想對智能制造產業有個系統的了解或者想投資中國智能制造行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 智能制造概念界定

1.1.1 智能制造的內涵

1.1.2 智能制造的特征

1.1.3 智能制造的模式

1.1.4 智能制造提出的脈絡

1.2 智能制造產業鏈分析

1.2.1 產業鏈結構

1.2.2 產業鏈落地順序

1.2.3 產業鏈投資邏輯

第二章 中國智能制造產業的經濟社會環境分析

2.1 宏觀經濟環境

2.1.1 國民經濟運行狀況

2.1.2 工業結構轉型升級

2.1.3 工業經濟增長情況

2.1.4 固定資產投資規模

2.1.5 宏觀經濟發展形勢

2.2 制造業轉型環境

2.2.1 傳統制造業內憂外患

2.2.2 中國制造業發展新常態

2.2.3 工業4.0引領制造業變革

2.2.4 重塑中國制造業競爭優勢

2.2.5 中國建設世界制造強國

2.3 社會文化環境

2.3.1 中國人口結構及趨勢

2.3.2 勞動力成本持續上升

2.3.3 國內消費結構升級

2.3.4 創新創業風潮興起

2.4 技術環境

2.4.1 智能制造關鍵性技術

2.4.2 中國智能制造技術現狀

2.4.3 智能制造技術創新發展

2.4.4 智能制造技術存在的問題

第三章 中國智能制造產業的政策環境分析

3.1 產業轉型政策

3.1.1 化解產能嚴重過剩矛盾

3.1.2 區域工業綠色轉型試點

3.1.3 關鍵材料升級換代工程

3.1.4 工業轉型升級重點項目

3.1.5 2018年工業強基專項行動

3.1.6 單項冠軍企業培育提升行動

3.2 智能制造政策

3.2.1 智能制造標準體系建設指南

3.2.2 2017年智能制造試點示范

3.2.3 2018年智能制造試點示范

3.2.4 2018年綠色制造專項行動

3.2.5 智能制造工程實施方案

3.3 相關促進政策

3.3.1 兩化融合政策

3.3.2 三網融合政策

3.3.3 “互聯網+”政策

3.3.4 大數據產業政策

3.4 中國制造2025

3.4.1 戰略形勢

3.4.2 戰略目標

3.4.3 戰略對策

3.4.4 戰略重點

3.4.5 戰略支撐

第四章 2015-2018年中國智能制造產業發展分析

4.1 智能制造產業國外經驗借鑒

4.1.1 德國

4.1.2 美國

4.1.3 日本

4.1.4 韓國

4.2 中國智能制造產業的發展基礎

4.2.1 制造業國際地位提升

4.2.2 自主創新能力增強

4.2.3 結構調整取得進展

4.2.4 工業能耗強度降低

4.2.5 工業布局不斷優化

4.3 2015-2018年中國智能制造產業發展態勢

4.3.1 智能制造發展階段

4.3.2 智能制造發展狀況

我國智能制造發展將進入全面推進階段,一是由點狀突破向區域制造業提升邁進,在開展單個項目、單個企業試點示范的基礎上,探索智能制造區域性發展的有效模式,以智能制造的推進帶動區域制造業轉型升級,加速轉換增長動力;二是由基礎條件好和需求迫切的行業向制造業所有行業擴展,截至目前試點示范已覆蓋了82個行業,占制造業191個中類的42.9%,未來將進一步擴大行業的覆蓋范圍;三是核心供給能力將快速提升,以市場應用帶動智能制造關鍵技術裝備、核心工業軟件、工業互聯網平臺和系統解決方案供給能力的有效提升,形成一批智能制造的中國方案。

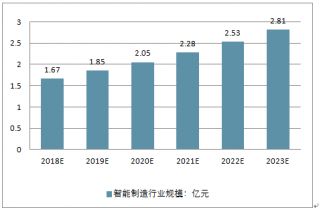

預計未來幾年我國智能制造行業將保持11%左右的年均復合增速,到2023年行業市場規模將達到2.81萬億元,行業增長空間巨大。

2020-2026年中國智能制造行業規模走勢

4.3.3 智能制造邁向高端

4.3.4 試點項目布局情況

4.3.5 地方政府積極布局

4.4 智能制造的實踐模式——智能工廠

4.4.1 智能工廠基本框架

4.4.2 產業布局初步顯現

4.4.3 催生新業態新模式

4.4.4 企業間并購合作深化

4.4.5 工業物聯網成關鍵抓手

4.4.6 數字化車間發展態勢

4.5 中國智能制造產業發展戰略分析

4.5.1 深化體制機制改革

4.5.2 加強質量和品牌建設

4.5.3 全面推行綠色制造

4.5.4 提升自主創新能力

4.5.5 健全人才培養體系

第五章 2015-2018年中國智能制造產業集群分析

5.1 2015-2018年智能制造產業集群態勢

5.1.1 產業集群分布

5.1.2 區域優勢分析

5.1.3 產業集群規律

5.1.4 產業集群模式

5.2 長三角地區智能制造產業

5.2.1 轉型發展先進制造業

5.2.2 智能制造發展契機

5.2.3 深化區內產業合作

5.2.4 助力區域經濟發展

5.2.5 未來產業發展前景

5.3 珠三角地區智能制造產業

5.3.1 制造業智能化升級

5.3.2 珠三角制造業高端化

5.3.3 制造業區域競爭力提升

5.3.4 重點區域市場發展水平

5.3.5 智能制造產業發展前景

5.4 京津冀地區智能制造產業

5.4.1 京津冀協同推進產業升級

5.4.2 智能制造協作一體化發展

5.4.3 區域智能制造產業規模

5.4.4 智能制造產業扶持政策

5.4.5 智能制造產業規劃目標

5.5 東北地區智能制造產業

5.5.1 智能制造助力東北振興

5.5.2 積極謀取區域協同發展

5.5.3 重點區域市場發展規模

5.5.4 制約因素及發展策略

5.5.5 智能制造業前景展望

5.6 西南地區智能制造產業

5.6.1 智能制造產業發展規模

5.6.2 智能制造項目投資動態

5.6.3 智能制造產業扶持政策

5.6.4 智能制造產業規劃目標

第六章 2015-2018年中國智能裝備所屬行業發展分析

6.1 中國智能裝備行業發展綜述

6.1.1 行業運行特征

6.1.2 產業空間布局

6.1.3 市場競爭格局

6.1.4 項目投資動態

6.1.5 行業發展機遇

6.1.6 發展問題及對策

6.2 工業機器人

6.2.1 行業整體實力

6.2.2 產業運行特征

6.2.3 行業供需規模

6.2.4 區域市場格局

6.2.5 市場競爭主體

6.2.6 產業鏈價值分析

6.3 高檔數控機床

6.3.1 行業發展態勢

6.3.2 行業技術進步

6.3.3 產品創新成果

6.3.4 項目投資動態

6.3.5 航天領域應用

6.3.6 行業規劃目標

6.4 3D打印設備

6.4.1 全球市場格局

6.4.2 中國市場規模

6.4.3 市場競爭態勢

6.4.4 個人市場增長

6.4.5 發展瓶頸及對策

6.5 海洋工程裝備

6.5.1 行業運行特征

6.5.2 全球市場規模

6.5.3 中國市場格局

6.5.4 行業發展態勢

6.5.5 未來戰略方向

6.6 先進軌道交通裝備

6.6.1 SWOT分析

6.6.2 行業發展規模

6.6.3 發展模式創新

6.6.4 進軍海外市場

6.6.5 未來發展方向

第七章 2015-2018年中國智能產品所屬行業發展分析

7.1 2015-2018年移動智能終端市場發展綜述

7.1.1 用戶結構

7.1.2 市場規模

7.1.3 行業特點

7.1.4 競爭格局

7.1.5 發展趨勢

7.2 可穿戴設備

7.2.1 行業發展規模

7.2.2 市場需求狀況

7.2.3 產品應用分析

7.2.4 區域分布格局

7.2.5 市場競爭態勢

7.2.6 未來發展趨勢

7.3 智能汽車

7.3.1 行業生命周期

7.3.2 行業介入模式

7.3.3 市場競爭態勢

7.3.4 商業模式分析

7.3.5 發展策略建議

7.3.6 未來前景展望

7.4 智能家電

7.4.1 行業發展現狀

7.4.2 市場主體分析

7.4.3 市場競爭格局

7.4.4 企業布局模式

7.4.5 產品運作模式

7.4.6 未來發展方向

7.5 無人機

7.5.1 市場發展規模

7.5.2 行業融資規模

7.5.3 軍民融合典范

7.5.4 市場競爭格局

7.5.5 商業模式分析

第八章 2015-2018年中國智能服務所屬行業發展分析

8.1 傳統制造業向服務型制造轉型

8.1.1 發展服務型制造的內涵和意義

8.1.2 我國服務型制造業發展現狀

8.1.3 發展服務型制造的制約因素

8.1.4 服務型制造業未來發展方向

8.2 智慧物流

8.2.1 行業技術基礎

8.2.2 行業發展規模

8.2.3 市場競爭加劇

8.2.4 市場投資升溫

8.2.5 行業政策機遇

8.2.6 發展路徑分析

8.3 智能檢測

8.3.1 行業運行特征

8.3.2 行業發展規模

8.3.3 市場競爭格局

8.3.4 區域分布格局

8.3.5 行業發展模式

8.3.6 未來前景展望

8.4 工業設計

8.4.1 產業發展階段

8.4.2 行業發展規模

8.4.3 產業發展集群

8.4.4 機構發展模式

8.4.5 協同創新模式

8.5 工業節能

8.5.1 行業發展特征

8.5.2 服務市場規模

8.5.3 市場競爭格局

8.5.4 商業模式分析

8.5.5 產業鏈分析

第九章 2015-2018年智能制造產業鏈上游電子信息產業分析

9.1 2015-2018年中國電子信息產業發展態勢

9.1.1 電子信息對智能制造的意義

9.1.2 電子信息制造業實力增強

9.1.3 電子信息制造業發展規模

9.1.4 電子信息制造業發展形勢

9.1.5 電子信息制造業瓶頸因素

9.1.6 電子信息產業發展方向

9.2 集成電路

9.2.1 集成電路是工業轉型動力

9.2.2 集成電路產業發展規模

9.2.3 集成電路產業運行特征

9.2.4 集成電路產業發展態勢

9.2.5 集成電路產業面臨挑戰

9.2.6 集成電路產業前景展望

9.3 傳感器

9.3.1 驅動因素分析

9.3.2 行業發展規模

9.3.3 區域分布格局

9.3.4 市場競爭格局

9.3.5 細分市場分析

9.3.6 發展前景預測

9.4 工業軟件

9.4.1 行業運行特征

9.4.2 市場發展規模

9.4.3 市場競爭格局

9.4.4 企業投資態勢

9.4.5 發展模式創新

9.5 數據中心

9.5.1 行業發展規模

9.5.2 區域分布格局

9.5.3 市場競爭主體

9.5.4 行業政策機遇

9.5.5 發展路徑分析

9.5.6 行業未來方向

第十章 2015-2018年智能制造產業鏈下游應用市場分析

10.1 智慧城市

10.1.1 智慧城市建設進展

10.1.2 智慧城市供需分析

10.1.3 智慧城市運營主體

10.1.4 智慧城市商業模式

10.1.5 智慧城市產業鏈分析

10.2 智能交通

10.2.1 行業發展形勢

10.2.2 市場結構分析

10.2.3 區域分布格局

10.2.4 行業競爭加劇

10.2.5 投資模式分析

10.2.6 車聯網盈利模式

10.3 智能家居

10.3.1 行業發展現狀

10.3.2 區域分布狀況

10.3.3 市場主體分析

10.3.4 行業競爭結構

10.3.5 消費行為分析

10.3.6 市場前景展望

10.4 智慧醫療

10.4.1 驅動因素分析

10.4.2 行業發展規模

10.4.3 市場競爭格局

10.4.4 商業模式分析

10.4.5 市場前景展望

10.4.6 投資切入點分析

10.5 智慧環保

10.5.1 市場主體分析

10.5.2 行業運營模式

10.5.3 行業競爭格局

10.5.4 機遇挑戰并存

10.5.5 市場前景展望

10.6 智慧農業

10.6.1 農業互聯網興起

10.6.2 智慧農業技術體系

10.6.3 智慧農業投資機會

10.6.4 農業全產業鏈模式

10.6.5 智慧農業發展策略

10.6.6 智慧農業前景展望

第十一章 2015-2018年智能制造產業模式變革分析

11.1 智能制造產業新業態新模式分析

11.1.1 電子商務

11.1.2 個性化定制

11.1.3 網絡協同開發

11.1.4 國際產能合作

11.2 制造業云制造模式分析

11.2.1 云制造體系結構

11.2.2 云制造發展機遇

11.2.3 云制造商業模式

11.2.4 云制造應用方向

11.2.5 發展問題及對策

11.2.6 云制造前景展望

11.3 制造業個性化定制模式分析

11.3.1 需求倒逼轉型

11.3.2 行業發展現狀

11.3.3 企業積極探索

11.3.4 典型案例分析

11.3.5 市場前景展望

11.4 制造業電子商務模式分析

11.4.1 服裝電商

11.4.2 家電電商

11.4.3 家具電商

11.4.4 醫藥電商

11.4.5 食品電商

11.4.6 汽車電商

11.4.7 鋼鐵電商

第十二章 2015-2018年國內重點智能制造企業運營分析

12.1 沈陽機床股份有限公司

12.1.1 企業發展概況

12.1.2 經營效益分析

12.1.3 業務經營分析

12.1.4 財務狀況分析

12.1.5 未來前景展望

12.2 上海海得控制系統股份有限公司

12.2.1 企業發展概況

12.2.2 經營效益分析

12.2.3 業務經營分析

12.2.4 財務狀況分析

12.2.5 未來前景展望

12.3 深圳市匯川技術股份有限公司

12.3.1 企業發展概況

12.3.2 經營效益分析

12.3.3 業務經營分析

12.3.4 財務狀況分析

12.3.5 未來前景展望

12.4 華工科技產業股份有限公司

12.4.1 企業發展概況

12.4.2 經營效益分析

12.4.3 業務經營分析

12.4.4 財務狀況分析

12.4.5 未來前景展望

12.5 深圳市長盈精密技術股份有限公司

12.5.1 企業發展概況

12.5.2 經營效益分析

12.5.3 業務經營分析

12.5.4 財務狀況分析

12.5.5 未來前景展望

12.6 沈陽新松機器人自動化股份有限公司

12.6.1 企業發展概況

12.6.2 經營效益分析

12.6.3 業務經營分析

12.6.4 財務狀況分析

12.6.5 未來前景展望

12.7 哈爾濱博實自動化股份有限公司

12.7.1 企業發展概況

12.7.2 經營效益分析

12.7.3 業務經營分析

12.7.4 財務狀況分析

12.7.5 未來前景展望

12.8 大族激光科技產業集團股份有限公司

12.8.1 企業發展概況

12.8.2 經營效益分析

12.8.3 業務經營分析

12.8.4 財務狀況分析

12.8.5 未來前景展望

第十三章 中國智能制造產業投資潛力分析

13.1 投資機遇分析

13.1.1 國家戰略機遇

13.1.2 結構調整機遇

13.1.3 替代進口機遇

13.1.4 消費升級機遇

13.1.5 技術創新機遇

13.2 投資壁壘分析

13.2.1 技術能力

13.2.2 人才儲備

13.2.3 資金基礎

13.2.4 設計開發與集成能力

13.3 投資風險預警

13.3.1 資金風險

13.3.2 研發風險

13.3.3 產能風險

13.3.4 標準風險

13.3.5 人才風險

13.4 投資策略建議

13.4.1 縱向整合及網絡化

13.4.2 價值鏈橫向整合

13.4.3 全生命周期數字化

13.4.4 技術應用的指數式增長

第十四章 中國智能制造產業發展前景預測

14.1 智能制造產業未來發展方向

14.1.1 行業發展趨勢

14.1.2 產品發展趨勢

14.1.3 未來政策導向

14.2 中國智能制造產業前景展望

14.2.1 智能制造前景樂觀

14.2.2 行業盈利前景分析

14.2.3 高端智能市場前景

14.3 2020-2026年中國智能制造產業預測分析

14.3.1 2020-2026年中國智能制造產業影響因素分析

14.3.2 2020-2026年中國工業機器人行業預測分析

14.3.3 2020-2026年中國數控機床行業預測分析

14.3.4 2020-2026年中國3D打印行業預測分析

圖表目錄:

圖表1 “智能制造”提出時間脈絡

圖表2 智能制造產業鏈結構

圖表3 智能制造落地節奏

圖表4 智能制造產業鏈發展順序

圖表5 2011-2018年國內生產總值及其增長速度

圖表6 2018年全國人口數及其構成

圖表7 2011-2018年城鎮新增就業人數

圖表8 2011-2018年全員勞動生產率

圖表9 2011-2018年全國一般公共預算收入

圖表10 2011-2018年全國糧食產量

圖表11 2011-2018年全部工業增加值及其增速

圖表12 2011-2018年全社會固定資產投資規模

圖表13 2011-2018年社會消費品零售總額

圖表14 2011-2018年貨物進出口總額

圖表15 2018年各種運輸方式完成貨物運輸量及其增長速度

圖表16 2018年全部金融機構本外幣存貸款余額及其增長速度

圖表17 2018年我國規模以上工業增加值同比增長情況

圖表18 2018年全國固定資產投資(不含農戶)同比增長情況

圖表19 各國制造業研發投入強度對比圖

圖表20 各國出口產品召回通報指數

圖表21 各國制造業單位增加值能耗對比圖

圖表22 2018年各國網絡就緒指數(NRI指數)對比圖

圖表23 全國人口出生高峰情況

圖表24 全國勞動力人口總量變化

圖表25 全國體力勞動者適齡人口變化情況估算

圖表26 中國與東南亞國家的小時勞動生產率

圖表27 2000-2018年制造業勞動力成本

圖表28 “中國制造2025”主要指標

圖表29 美、德、日、中四國制造業增加值變化曲線