2013年國內(nèi)不銹鋼餐廚具高中低端市場規(guī)模分析

http://www.cnkawayi.cn 2013-08-29 10:21 中企顧問網(wǎng)

本文導讀:目前國內(nèi)市場品牌集中度并不高,為發(fā)行人帶來了良好的發(fā)展空間。各產(chǎn)品之間的競爭將逐漸成為品牌之間的競爭,品牌知名度與美譽度較高的企業(yè)將在競爭中脫穎而出,而不具備品牌優(yōu)勢的企業(yè)將逐漸被淘汰,市場品牌集中度將逐步提升。

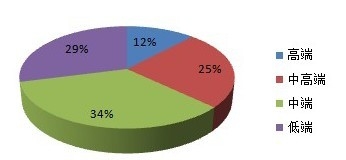

目前國內(nèi)不銹鋼餐廚具市場各檔次產(chǎn)品齊全,根據(jù)產(chǎn)品價格、客戶定位可分為高端、中高端、中端、低端市場。高端市場基本被ZWILLING、FISSLER、THERMOS、WMF 等國際知名品牌所占據(jù),民族品牌所占份額較小;中高端市場被蘇泊爾、愛仕達等少數(shù)國內(nèi)著名品牌占據(jù),且已經(jīng)形成了一定的市場規(guī)模;中高端產(chǎn)品市場品牌眾多,競爭激烈,主要通過百貨、超市渠道進行銷售;低端市場主要以雜牌為主,主要銷售渠道為超市及低端零售商店。隨著國內(nèi)經(jīng)濟發(fā)展的快速發(fā)展以及居民消費水平的不斷提升,國內(nèi)高端、中高端市場增幅加快,高端市場占比已達到12%,中高端市場達到25%。

國內(nèi)市場高中低端市場對比

根據(jù)統(tǒng)計,國內(nèi)高端不銹鋼餐廚具市場規(guī)模為4.54 億元,2010 年達到9.58 億元,預計到2015 年將達到28.62 億元,年復合增長率為25.87%。

2007-2015 年國內(nèi)高端不銹鋼餐廚具市場規(guī)模及預測(單位:億元)

年份 | 市場規(guī)模及預測(單位:億元) |

2007年 | 4.54 |

2008年 | 5.84 |

2009年 | 6.69 |

2010年 | 9.58 |

2011年 | 11.56 |

2012年 | 13.95 |

2013年(E) | 19.65 |

2014年(E) | 23.71 |

2015年(E) | 28.62 |

隨著國內(nèi)經(jīng)濟發(fā)展和居民消費觀念轉變,消費者將更關注不銹鋼餐廚具品牌及功能。在高新技術不斷應用的情況下,產(chǎn)品逐步向智能化、個性化、功能多樣化趨勢發(fā)展,款式、外觀更新較快,產(chǎn)品種類日益豐富。整個行業(yè)未來發(fā)展趨勢顯現(xiàn)出以下特征:

1)自動化、規(guī)模化已成為國內(nèi)企業(yè)重要的競爭手段

目前國內(nèi)不銹鋼餐廚具企業(yè)正逐步向自動化、規(guī)模化進程邁進。傳統(tǒng)作坊式、粗放型生產(chǎn)模式不僅生產(chǎn)效率低下,其產(chǎn)品檔次質(zhì)量較低,已不再適應現(xiàn)代化工業(yè)的發(fā)展要求。國內(nèi)企業(yè)通過擴大生產(chǎn)規(guī)模,引進先進的生產(chǎn)設備,改善現(xiàn)有生產(chǎn)流程,不僅可有效地提升生產(chǎn)效率,保護人員安全,降低勞動力成本,還可滿足國外市場客戶的嚴格要求,這對于我國不銹鋼餐廚具生產(chǎn)行業(yè)實現(xiàn)產(chǎn)業(yè)升級具有重要的意義。

2)品牌集中度逐漸提升,高端產(chǎn)品市場規(guī)模增幅明顯

目前國內(nèi)市場品牌集中度并不高,為發(fā)行人帶來了良好的發(fā)展空間。各產(chǎn)品之間的競爭將逐漸成為品牌之間的競爭,品牌知名度與美譽度較高的企業(yè)將在競爭中脫穎而出,而不具備品牌優(yōu)勢的企業(yè)將逐漸被淘汰,市場品牌集中度將逐步提升。

品牌是產(chǎn)品質(zhì)量、品位、功能的集中體現(xiàn),已越來越成為消費者決策時重要的影響因素之一。隨著消費者品牌意識的逐步增強,高端市場規(guī)模將日趨擴大。

3)餐廚具產(chǎn)業(yè)從單純產(chǎn)品發(fā)展到廚房整體領域

不銹鋼餐廚具行業(yè)未來的發(fā)展思路將越來越強調(diào)廚房設備的整體性。國內(nèi)企業(yè)首先需要完成整體形象的塑造,然后再從各細分市場構建其產(chǎn)品差異化體系。餐廚具產(chǎn)業(yè)應從單純的產(chǎn)品端發(fā)展到廚房整體形象設計的領域,通過鍋類、餐具以及其他廚房制品的有效搭配,實現(xiàn)廚房整體的和諧、美觀。對于生產(chǎn)企業(yè)而言,產(chǎn)品差異化、品類多樣化則成為企業(yè)提升競爭力的有效途徑。

與 廚具 的相關內(nèi)容