2012年中國房地產行業資金來源分析

http://www.cnkawayi.cn 2013-02-25 09:58 中企顧問網

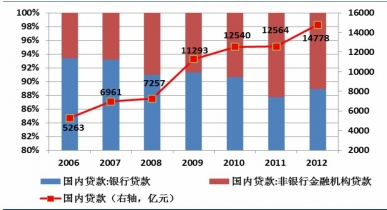

本文導讀:國內貸款分為銀行貸款和非銀行金融機構貸款,隨著銀行收緊房地產信貸與信托、財務公司、金融租賃公司等非銀行金融機構的發展,銀行貸款占國內貸款的占比不斷下行,但仍高于88%,而非銀行金融機構貸款占比雖一路提升但規模較小,2012年僅1638億,占比11%。預計為解決中小企業融資難問題,非銀行金融機構對實體經濟的支撐力度將進一步加大。

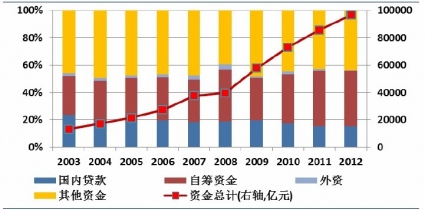

房地產開發投資資金自2003年以來保持著較快的增長態勢。2012年房地產開發投資資金總額達96538億元,同比增長12.7%,較2003年的13197億增長7.3倍。房地產開發投資資金來源主要有三個:國內貸款,自籌資金和其它資金,2012年占比分別為15%、40%和44%

1、國內貸款

2010年以前,房地產開發投資資金來自國內貸款的資金占比維持在20%左右,2010年后隨著銀行信貸的收緊,占比逐步下滑,2012年國內貸款14778億,占比15%。國內貸款分為銀行貸款和非銀行金融機構貸款,隨著銀行收緊房地產信貸與信托、財務公司、金融租賃公司等非銀行金融機構的發展,銀行貸款占國內貸款的占比不斷下行,但仍高于88%,而非銀行金融機構貸款占比雖一路提升但規模較小,2012年僅1638億,占比11%。預計為解決中小企業融資難問題,非銀行金融機構對實體經濟的支撐力度將進一步加大。

2、自籌資金

受房地產調控政策影響,房地產信貸收緊,從圖可以看出,在房地產開發投資資金來源中自籌資金占比從2003年的290/穩步提高,自2011年以來處于40%以上的歷史高位。2012年雖然貨幣政策有所松動,同時監管層要求金融機構在嚴格執行差別化的各項住房信貸政策前提下滿足首套房貸款需求,國內貸款增加明顯,但自籌資金仍然在資金來源中占比高達40%

3、其他資金

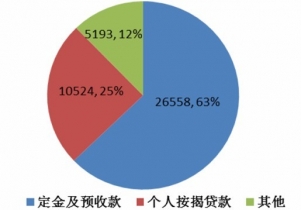

房地產開發投資資金中其他資金占比基本穩定在45%左右。其他資金主要是指定金及預收款、個人按揭貸款。2012年定金及預收款為26558億,同比上升18.20/,占2012年資金來源比重為27.50/。受信貸政策緩和等因素影響,2012年樓市回暖復蘇跡象明顯,住它成交量人幅回升,帶動了定金及預收款占比走高

2003-2012年房地產資金來源占比與資金總規模

2010年以前,房地產開發投資資金來自國內貸款的資金占比維持在20%左右,2010年后隨著銀行信貸的收緊,占比逐步下滑,2012年國內貸款14778億,占比15%。國內貸款分為銀行貸款和非銀行金融機構貸款,隨著銀行收緊房地產信貸與信托、財務公司、金融租賃公司等非銀行金融機構的發展,銀行貸款占國內貸款的占比不斷下行,但仍高于88%,而非銀行金融機構貸款占比雖一路提升但規模較小,2012年僅1638億,占比11%。預計為解決中小企業融資難問題,非銀行金融機構對實體經濟的支撐力度將進一步加大。

2006年以來銀行貸款占國內貸款占比與國內貸款資金總規模

受房地產調控政策影響,房地產信貸收緊,從圖可以看出,在房地產開發投資資金來源中自籌資金占比從2003年的290/穩步提高,自2011年以來處于40%以上的歷史高位。2012年雖然貨幣政策有所松動,同時監管層要求金融機構在嚴格執行差別化的各項住房信貸政策前提下滿足首套房貸款需求,國內貸款增加明顯,但自籌資金仍然在資金來源中占比高達40%

3、其他資金

房地產開發投資資金中其他資金占比基本穩定在45%左右。其他資金主要是指定金及預收款、個人按揭貸款。2012年定金及預收款為26558億,同比上升18.20/,占2012年資金來源比重為27.50/。受信貸政策緩和等因素影響,2012年樓市回暖復蘇跡象明顯,住它成交量人幅回升,帶動了定金及預收款占比走高

其它資金來源中定金及預收款、個人按揭貸款的規模和占比(億元)

與 房地產 的相關內容