美聯(lián)儲(chǔ)擴(kuò)大QE3 將加息與失業(yè)率掛鉤

本文導(dǎo)讀:美聯(lián)儲(chǔ)此次可能是從邊際支持的角度評(píng)估資產(chǎn)購(gòu)買決議。美聯(lián)儲(chǔ)藍(lán)皮書可能從10年期國(guó)債等價(jià)物的角度出發(fā)明確具體的政策選項(xiàng)。6月以來第二輪MEP計(jì)劃已將美聯(lián)儲(chǔ)所持國(guó)債資產(chǎn)組合的平均期限從6月底的108個(gè)月延長(zhǎng)至目前的123個(gè)月左右。每月增持的10年期國(guó)債等價(jià)物超過250億美元等價(jià)于出臺(tái)一項(xiàng)更大融通性的政策。

經(jīng)過兩天的聯(lián)邦公開市場(chǎng)會(huì)議討論,美聯(lián)儲(chǔ)宣布新一輪融通計(jì)劃。其聲明翻譯稿如下:

10月以來信息顯示近幾月經(jīng)濟(jì)及就業(yè)持續(xù)溫和增長(zhǎng),除了與天氣有關(guān)的擾動(dòng)。盡管失業(yè)率自夏季以來有所下降,但依舊過高。居民消費(fèi)持續(xù)增加,住宅市場(chǎng)繼續(xù)呈現(xiàn)改善跡象。但商業(yè)固定資產(chǎn)投資放緩。通脹一直在聯(lián)儲(chǔ)目標(biāo)以下運(yùn)行,盡管因能源價(jià)格而導(dǎo)致臨時(shí)波動(dòng)。長(zhǎng)期通脹預(yù)期維持穩(wěn)定。

與其法定使命一致,委員會(huì)一向致力于促進(jìn)最大就業(yè)和價(jià)格穩(wěn)定。委員會(huì)仍然擔(dān)心如果沒有進(jìn)一步的政策融通性,經(jīng)濟(jì)增長(zhǎng)強(qiáng)度可能不足以帶動(dòng)勞動(dòng)力市場(chǎng)持續(xù)改善。同時(shí)國(guó)際金融市場(chǎng)動(dòng)蕩繼續(xù)提高經(jīng)濟(jì)前景的下行風(fēng)險(xiǎn)。委員會(huì)同時(shí)預(yù)期中期內(nèi)通脹水平將保持在或低于2%的政策目標(biāo)線。

為促進(jìn)經(jīng)濟(jì)復(fù)蘇加強(qiáng)并且保證長(zhǎng)期內(nèi)通貨膨脹處于與其雙重法定使命最一致的水平,委員會(huì)將繼續(xù)以每月400億美元的速度購(gòu)買MBS。委員會(huì)還將在年底延長(zhǎng)所持證券期限的操作到期后購(gòu)買長(zhǎng)期國(guó)債證券,最初以美元450億美元的速度。同時(shí)保持將到期的機(jī)構(gòu)債和MBS本金重新購(gòu)買同類證券的操作,并且1月份將重啟拍賣中滾動(dòng)到期國(guó)債證券操作。這些動(dòng)將給長(zhǎng)期利率施加下行壓力,支持按揭貸款市場(chǎng),并為更廣泛的金融狀況提供融通性。

委員會(huì)將密切關(guān)注未來幾個(gè)月經(jīng)濟(jì)和金融市場(chǎng)的發(fā)展。如果勞動(dòng)力市場(chǎng)的情形未出現(xiàn)大幅改善,委員會(huì)將繼續(xù)購(gòu)買機(jī)構(gòu)MBS,從事額外的資產(chǎn)購(gòu)買計(jì)劃,并采用其它合適的政策工具,直到在物價(jià)穩(wěn)定的背景下取得(勞動(dòng)力市場(chǎng))的這種改善。在決定資產(chǎn)購(gòu)買的規(guī)模、速度以及資產(chǎn)構(gòu)成方面,委員會(huì)將一如既往把購(gòu)買操作的有效性和成本進(jìn)行妥當(dāng)?shù)目紤]。

為在就業(yè)最大化和價(jià)格穩(wěn)定的目標(biāo)上取得持續(xù)的進(jìn)展,委員會(huì)預(yù)計(jì)高度融通性的貨幣政策立場(chǎng)在資產(chǎn)購(gòu)買計(jì)劃結(jié)束及經(jīng)濟(jì)復(fù)蘇加強(qiáng)較長(zhǎng)時(shí)間后仍將是妥當(dāng)?shù)摹N瘑T會(huì)決定將聯(lián)邦基金利率的政策目標(biāo)區(qū)間維持在0~0.25%之間并且目前預(yù)計(jì)聯(lián)邦基金利率的超低水平在失業(yè)率高于6.5%,未來1-2年預(yù)期通脹不超過2.5%之前都是合適的。委員會(huì)認(rèn)為這一目標(biāo)與此前以日期為導(dǎo)向的貨幣政策引導(dǎo)是一致的。在決定維持高度融通性的貨幣政策立場(chǎng)時(shí),委員會(huì)將同時(shí)考慮其他信息,包括額外的勞動(dòng)力市場(chǎng)條件的指標(biāo),通脹壓力和通脹預(yù)期的指標(biāo)和金融發(fā)展的讀數(shù)。如果委員會(huì)決定開始移除寬松政策,將采取符合其最大就業(yè)和2%通脹的長(zhǎng)期目標(biāo)的方式。

支持FOMC貨幣政策的有Ben S. Bernanke, Chairman; William C. Dudley, Vice Chairman; Elizabeth A. Duke; Dennis P. Lockhart; Sandra Pianalto; Jerome H. Powell; Sarah Bloom Raskin; Jeremy C. Stein; Daniel K. Tarullo; John C. Williams; and Janet L. Yellen.。

投反對(duì)票的有Jeffrey M. Lacker。他反對(duì)新資產(chǎn)購(gòu)買計(jì)劃,希望放棄極低利率將維持的時(shí)間的陳述。

新增450億美元國(guó)債購(gòu)買量符合市場(chǎng)預(yù)期,但超過之前期限延長(zhǎng)計(jì)劃(MEP)水平。MEP操作是每個(gè)月買450億長(zhǎng)期國(guó)債,同時(shí)賣出450億短期國(guó)債,以延長(zhǎng)聯(lián)儲(chǔ)所持債券久期。久期的增加相當(dāng)于每個(gè)月凈增250億長(zhǎng)期國(guó)債,因此理論上來說本次計(jì)劃只需凈增250億長(zhǎng)期國(guó)債即可。但若如此宣布,可能會(huì)造成市場(chǎng)認(rèn)為貨幣政策轉(zhuǎn)向了,因此聯(lián)儲(chǔ)就宣布購(gòu)買450億美元長(zhǎng)期國(guó)債以保持市場(chǎng)預(yù)期穩(wěn)定。中企顧問網(wǎng)認(rèn)為這個(gè)計(jì)劃足以取代MEP提供的支撐且還有余。250億美元的標(biāo)準(zhǔn)與圣路易斯聯(lián)儲(chǔ)行長(zhǎng)聲稱與保持當(dāng)前政策路徑不變對(duì)應(yīng)購(gòu)買的資產(chǎn)規(guī)模相同

美聯(lián)儲(chǔ)此次可能是從邊際支持的角度評(píng)估資產(chǎn)購(gòu)買決議。美聯(lián)儲(chǔ)藍(lán)皮書可能從10年期國(guó)債等價(jià)物的角度出發(fā)明確具體的政策選項(xiàng)。6月以來第二輪MEP計(jì)劃已將美聯(lián)儲(chǔ)所持國(guó)債資產(chǎn)組合的平均期限從6月底的108個(gè)月延長(zhǎng)至目前的123個(gè)月左右。每月增持的10年期國(guó)債等價(jià)物超過250億美元等價(jià)于出臺(tái)一項(xiàng)更大融通性的政策。

另外,美聯(lián)儲(chǔ)此次明確了加息前提——在1-2年通脹預(yù)期不超過2.5%的前提下,失業(yè)率降至6.5%。首先,這是美聯(lián)儲(chǔ)歷史上首次明確基準(zhǔn)利率和失業(yè)率、通脹的關(guān)系,雖然增強(qiáng)了貨幣政策透明性,但也是一種更大變相寬松,成敗如何還待時(shí)機(jī)檢驗(yàn)。其次,這個(gè)目標(biāo)和QE無關(guān),只是加息時(shí)間的前提。“委員會(huì)預(yù)計(jì)高度融通性的貨幣政策立場(chǎng)在資產(chǎn)購(gòu)買計(jì)劃結(jié)束及經(jīng)濟(jì)復(fù)蘇加強(qiáng)較長(zhǎng)時(shí)間后仍將是妥當(dāng)?shù)摹薄!叭绻麆趧?dòng)力市場(chǎng)的情形未出現(xiàn)大幅改善,委員會(huì)將繼續(xù)購(gòu)買機(jī)構(gòu)MBS,從事額外的資產(chǎn)購(gòu)買計(jì)劃,并采用其它合適的政策工具,直到在物價(jià)穩(wěn)定的背景下取得的這種改善”。

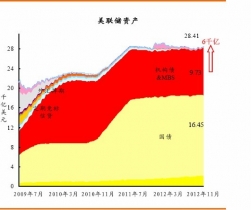

非農(nóng)若能維持每個(gè)月12-15萬人的增長(zhǎng)長(zhǎng)達(dá)5個(gè)月,失業(yè)率將有效降至7.7%,這樣就可以被定義為顯著復(fù)蘇,從而滿足美聯(lián)儲(chǔ)設(shè)定的QE3告一段落條件。因此若美國(guó)經(jīng)濟(jì)維持目前的態(tài)勢(shì),2013年中期美聯(lián)儲(chǔ)或中止QE3,這樣這輪美聯(lián)儲(chǔ)資產(chǎn)規(guī)模或擴(kuò)張6000億美元。

QE3或持續(xù)至2013年中期,規(guī)模6000億美元

本文節(jié)選自中企顧問網(wǎng)發(fā)布的《2012-2016年中國(guó)證券市場(chǎng)競(jìng)爭(zhēng)格局與投資潛力研究報(bào)告》