全球乙二醇(MEG)市場分析

http://www.cnkawayi.cn 2012-12-06 09:51 中企顧問網

本文導讀:未來隨著北美頁巖氣革命的繼續深化,乙烷-乙烯成本有望進一步降低;但中東地區原料逐漸重質化、乙烷原料定價市場化,中東的乙二醇成本將有所提高。而考慮油價的降低,石腦油路線乙二醇的成本也將有所降低。如圖所示,至2016 年,煤制乙二醇成本仍將略高于中東乙烷路線產品,與北美平均成本基本相當。

乙二醇是乙烯的主要下游產品之一,主要用于聚酯滌綸產業。2011 年全球乙二醇消費量約2160 萬噸。在未來能源結構變遷的大背景下,我們預期國內乙二醇行業受到的沖擊有限,而中國煤制乙二醇產業將繼續保持突出的競爭力。

全球乙二醇產能分布(左圖);環氧乙烷產業鏈(右圖)

供給:國外產能擴張空窗期

中東地區暫無新增產能計劃。受益廉價乙烷資源,中東乙二醇成本最低,其出口量占全球貿易量近50%。隨著全球乙二醇市場的逐漸飽和及原料重質化下的成本優勢收窄,中東乙二醇擴能計劃暫告一段落,目前沒有確定的擴產計劃。并且過去幾年中東乙二醇開工率已經達到95%,提升空間非常有限。另外,中東廠商已經開始關注環氧乙烷的其他下游產品,如將于2013 年前后投產的沙特Kayan 公司裝置將生產10 萬噸/年的乙醇胺及4 萬噸/年的乙氧基化表面活性劑等。而對北美地區而言,目前尚無正式宣告的乙二醇項目投資計劃,但上游乙烯的大幅擴產需要下游配套產能,我們不排除有新增可能。另外,由于乙二醇的成本優勢為近幾年才開始形成,北美區裝置開工率不高,2011 年開工率僅為75%左右,尚有進一步提升空間;并且北美環氧乙烷下游僅有50%左右用于生產乙二醇,遠低于全球平均的66%,隨著中東EO 下游非乙二醇產品產能的投放,部分北美EO 產能可能將被轉產乙二醇。

北美乙二醇裝置開工率尚有提升空間(左圖);北美環氧乙烷下游并非僅乙二醇(右圖)

需求:高增速或告一段落,但開工率仍將維持高位

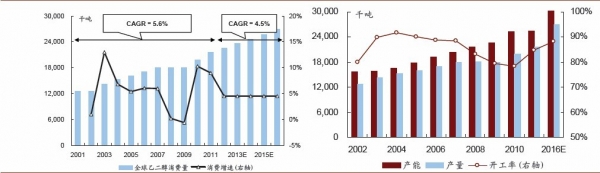

乙二醇的下游應用領域非常集中,全球88%的用量用于生產聚酯(PET)。受益于化纖產業的快速增長,近十年全球乙二醇消費復合增速達到5.6%,相當于同期GDP 增速的2.1 倍。由于全球經濟不確定性增強、及中國滌綸產業規模化后高速發展動力減弱,我們預期乙二醇的消費增速也將有所放緩,保守預計其增速將降低至4.5%,相當于過去十年CAGR 的0.8 倍。但由于各地區擴產有限,未來全球乙二醇開工率仍將保持高位。

全球乙二醇需求未來增速將有所放緩(右圖)

成本面:氣頭優勢明顯但小于乙烯,煤制乙二醇內貿競爭力突出

傳統工藝方面,乙二醇的成本差異主要由原料乙烯決定,以乙烷為裂解原料的中東及北美地區,在乙二醇成本曲線上同樣占據領先優勢。中企顧問網調查顯示:中國煤制乙二醇項目目前已經取得實質性進展,丹化科技的通遼金煤一期項目2011 年正式達產,今年基本上保持了75%以上的負荷;其與河南煤業合資的新鄉、濮陽項目也進展順利,產品透光率得到有效提升。根據我們估算,在負荷率穩定的情況下,煤制乙二醇的單噸成本約為4750 元/噸,相當于750 美元/噸左右,僅高于中東、北美的乙二醇成本,而考慮船運費、關稅后差異進一步縮小。未來隨著北美頁巖氣革命的繼續深化,乙烷-乙烯成本有望進一步降低;但中東地區原料逐漸重質化、乙烷原料定價市場化,中東的乙二醇成本將有所提高。而考慮油價的降低,石腦油路線乙二醇的成本也將有所降低。如圖所示,至2016 年,煤制乙二醇成本仍將略高于中東乙烷路線產品,與北美平均成本基本相當。

各地區乙二醇成本對比:不考慮船運費等(左圖);考慮船運費等(右圖)

貿易格局:國內供需缺口巨大,需要煤制乙二醇填補

由于船運成本較低,全球乙二醇貿易量達到800 萬噸左右,占全球產量的1/3 以上,遠高于其他大宗品。2011 年我國乙二醇表觀需求量突破1000 萬噸,產量僅為277 萬噸,外貿依存度高達75%。《2011-2016年中國乙二醇行業市場分析預測與發展趨勢研究報告》指出:由于未來成本優勢地區的擴產幅度有限,全球開工率仍將保持高位,預計對石腦油路線廠商的沖擊有限。對于煤制乙二醇項目而言,其較石腦油路線的成本優勢明顯,處于成本曲線前端,只要能夠解決產品透光率、保持穩定負荷等技術層面問題,仍具有充分的盈利空間,并將部分填補供需缺口。

中東是我國主要的乙二醇進口來源(左圖);乙二醇的貿易量占比遠超其他品種(右圖)

中國乙二醇對外依存度很高(左圖);煤制乙二醇項目將少量填補供需缺口(右圖)

全球乙二醇產能分布(左圖);環氧乙烷產業鏈(右圖)

供給:國外產能擴張空窗期

中東地區暫無新增產能計劃。受益廉價乙烷資源,中東乙二醇成本最低,其出口量占全球貿易量近50%。隨著全球乙二醇市場的逐漸飽和及原料重質化下的成本優勢收窄,中東乙二醇擴能計劃暫告一段落,目前沒有確定的擴產計劃。并且過去幾年中東乙二醇開工率已經達到95%,提升空間非常有限。另外,中東廠商已經開始關注環氧乙烷的其他下游產品,如將于2013 年前后投產的沙特Kayan 公司裝置將生產10 萬噸/年的乙醇胺及4 萬噸/年的乙氧基化表面活性劑等。而對北美地區而言,目前尚無正式宣告的乙二醇項目投資計劃,但上游乙烯的大幅擴產需要下游配套產能,我們不排除有新增可能。另外,由于乙二醇的成本優勢為近幾年才開始形成,北美區裝置開工率不高,2011 年開工率僅為75%左右,尚有進一步提升空間;并且北美環氧乙烷下游僅有50%左右用于生產乙二醇,遠低于全球平均的66%,隨著中東EO 下游非乙二醇產品產能的投放,部分北美EO 產能可能將被轉產乙二醇。

北美乙二醇裝置開工率尚有提升空間(左圖);北美環氧乙烷下游并非僅乙二醇(右圖)

需求:高增速或告一段落,但開工率仍將維持高位

乙二醇的下游應用領域非常集中,全球88%的用量用于生產聚酯(PET)。受益于化纖產業的快速增長,近十年全球乙二醇消費復合增速達到5.6%,相當于同期GDP 增速的2.1 倍。由于全球經濟不確定性增強、及中國滌綸產業規模化后高速發展動力減弱,我們預期乙二醇的消費增速也將有所放緩,保守預計其增速將降低至4.5%,相當于過去十年CAGR 的0.8 倍。但由于各地區擴產有限,未來全球乙二醇開工率仍將保持高位。

全球乙二醇需求未來增速將有所放緩(右圖)

成本面:氣頭優勢明顯但小于乙烯,煤制乙二醇內貿競爭力突出

傳統工藝方面,乙二醇的成本差異主要由原料乙烯決定,以乙烷為裂解原料的中東及北美地區,在乙二醇成本曲線上同樣占據領先優勢。中企顧問網調查顯示:中國煤制乙二醇項目目前已經取得實質性進展,丹化科技的通遼金煤一期項目2011 年正式達產,今年基本上保持了75%以上的負荷;其與河南煤業合資的新鄉、濮陽項目也進展順利,產品透光率得到有效提升。根據我們估算,在負荷率穩定的情況下,煤制乙二醇的單噸成本約為4750 元/噸,相當于750 美元/噸左右,僅高于中東、北美的乙二醇成本,而考慮船運費、關稅后差異進一步縮小。未來隨著北美頁巖氣革命的繼續深化,乙烷-乙烯成本有望進一步降低;但中東地區原料逐漸重質化、乙烷原料定價市場化,中東的乙二醇成本將有所提高。而考慮油價的降低,石腦油路線乙二醇的成本也將有所降低。如圖所示,至2016 年,煤制乙二醇成本仍將略高于中東乙烷路線產品,與北美平均成本基本相當。

各地區乙二醇成本對比:不考慮船運費等(左圖);考慮船運費等(右圖)

貿易格局:國內供需缺口巨大,需要煤制乙二醇填補

由于船運成本較低,全球乙二醇貿易量達到800 萬噸左右,占全球產量的1/3 以上,遠高于其他大宗品。2011 年我國乙二醇表觀需求量突破1000 萬噸,產量僅為277 萬噸,外貿依存度高達75%。《2011-2016年中國乙二醇行業市場分析預測與發展趨勢研究報告》指出:由于未來成本優勢地區的擴產幅度有限,全球開工率仍將保持高位,預計對石腦油路線廠商的沖擊有限。對于煤制乙二醇項目而言,其較石腦油路線的成本優勢明顯,處于成本曲線前端,只要能夠解決產品透光率、保持穩定負荷等技術層面問題,仍具有充分的盈利空間,并將部分填補供需缺口。

中東是我國主要的乙二醇進口來源(左圖);乙二醇的貿易量占比遠超其他品種(右圖)

中國乙二醇對外依存度很高(左圖);煤制乙二醇項目將少量填補供需缺口(右圖)

與 乙二醇 的相關內容